令和8年公認会計士第Ⅱ回短答式試験合格発表分析!ボーダー、合格率、過去の推移まとめ

この記事は以下の方におすすめ

・発表された第II回短答式試験の結果やボーダーの詳細を知りたい方

・今回の試験の難易度や、合格率が変動した背景などの深い分析を読みたい方

・惜しくも不合格となり、次回の短答式試験に向けてどう立て直すべきか悩んでいる方

・見事合格を果たし、8月の論文式試験に向けた直前期の戦略を確認したい方

とむやむくん

とむやむくん令和8年第Ⅱ回短答式試験の合格発表を分析しました。

・30代で働きながら公認会計士試験合格

・修了考査合格、公認会計士登録済、現在独立、転職エージェントとしても活動

・SNSフォロワー1万人超アカウントで情報発信中

令和8年(2026年)第II回公認会計士短答式試験の合格発表概要

令和8年6月19日、金融庁の公認会計士・監査審査会より「令和8年公認会計士試験 第II回短答式試験」の合格発表が行われました。

参考:公認会計士・監査審査会「令和8年公認会計士試験第Ⅱ回短答式試験の合格発表等について」

受験生の皆様、何度も言われていることと思いますが、

長期間にわたる過酷な試験勉強、そして本試験での戦い、本当にお疲れ様でした。

5月末の試験本番から本日の合格発表までの数週間、自己採点と各予備校から出されるボーダー予想と何度も見比べ、生きた心地がしなかったという方も多いのではないでしょうか。

とむやむくんボーダー付近にいた方はなおさらですよね…論文の勉強も気が乗らない、でもやらなきゃいけない…という葛藤が私もありました。

今回の記事では、本日発表された最新の合格基準点(ボーダー)や合格率、受験者数の動向について、過去のデータと比較しながら詳細に分析していきます。

可能な限りなぜこの結果になったのかという背景や、今後の論文式試験、あるいは次回の短答式試験に向けた具体的な戦略まで解説しますので、ぜひ最後までお読みください。

令和8年第II回短答式試験の合格点(ボーダー)と合格率

さっそくですが、今回発表された令和8年第II回短答式試験の主要な数値を整理します。

最初に各数値をまとめておきます。

| 項目 | 数値 |

|---|---|

| 願書提出者数 | 17,594名 |

| 受験者数 | 11,102名 |

| 合格者数 | 995名 |

| 合格基準点(ボーダー) | 70% |

| 合格率(合格者数/願書提出者数) | 5.7% |

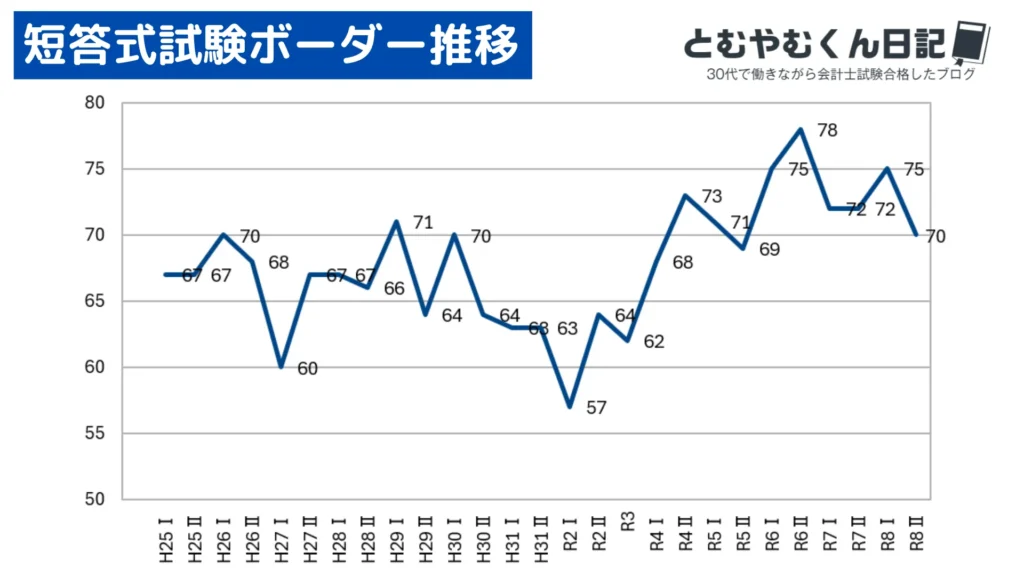

合格基準点(ボーダーライン)について

今回の合格基準点(ボーダー)は、総点数500点満点中、350点(得点比率70%)となりました。

事前の各予備校(CPA会計学院、TAC、大原など)の予想ボーダーが概ね69%〜70%の範囲で推移していたことを踏まえると、予想の範囲(というか見事的中した)結果と言えます。

短答式試験の合格基準は、原則として総点数の70%を基準としつつ、公認会計士・監査審査会が相当と認めた得点比率とされています。

と、よくわからないこの言い回しですが、後でも示しますが最近はボーダーが最大で78になる回があるなど、あきらかに上昇傾向にありました。

今回70%に着地した要因としては、特に財務会計論の難易度が高かったことなど、科目間の難易度バランスが影響していると考えられます。

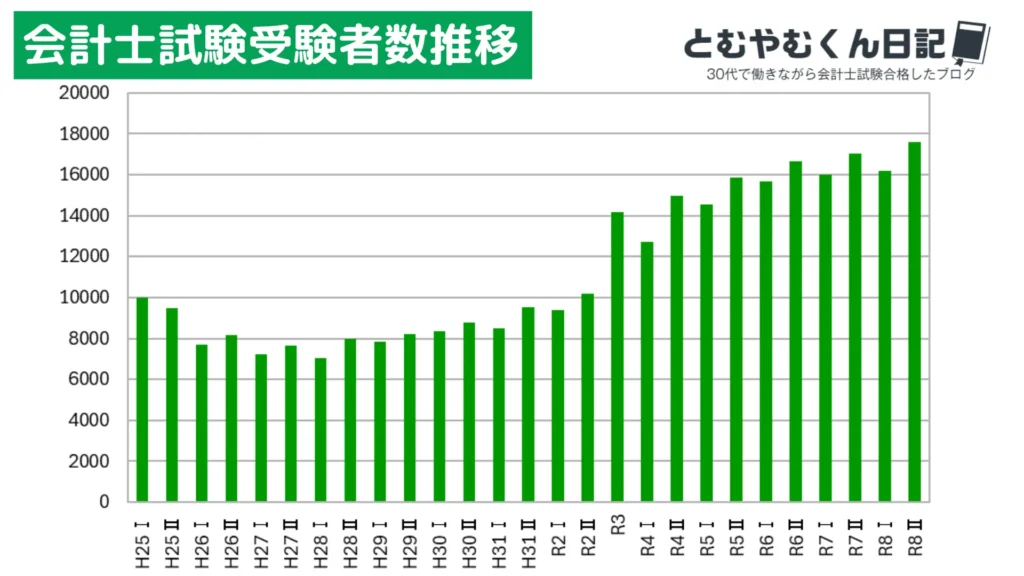

受験願書提出者数と実際の受験者数

今回の第II回試験における受験願書提出者数は17,594名、実際の答案提出者数は11,102名でした(差分の中には短答免除者も2,537名います)

第I回(12月)試験からの再受験組や、春から本格的に学習を仕上げてきた受験生が合流する第II回試験は、毎年激しい競争になります。

そして近年、公認会計士試験全体の志願者数は増加傾向にあります。

こちら願書提出者数の推移です。

コロナ以降、勉強の時間がとりやすい大学生がこぞって受験を開始したとか、AI時代でも代替されない高度な専門職としての価値が再認識されているとか、色々な背景があるかと思います。

今回の出願者数17,594名という数字も、公認会計士という資格の人気と、競争の激化を物語っています。

(一時の倍近く受験者数増えてますもんね…)

合格者数と合格率の実態

そして、今回の合格者数は995名、合格率(受験者数に対する割合)は5.7%となりました(合格者数/出願者数で計算しています)

近年の第Ⅱ回短答式試験の合格率は、毎回概ね5%前半〜6%の間で推移していますが、

今回の5.7%という数字は、過去の第II回試験と比較しても標準的水準と言えます。

ただ、令和8年第Ⅰ回から短答式試験合格者数を増加させる、という方針とは裏腹に合格率が大きく高くなることはありませんでした。受験者数が増加していることが原因だと思いますが、本当に大変な試験になってしまいましたね…。

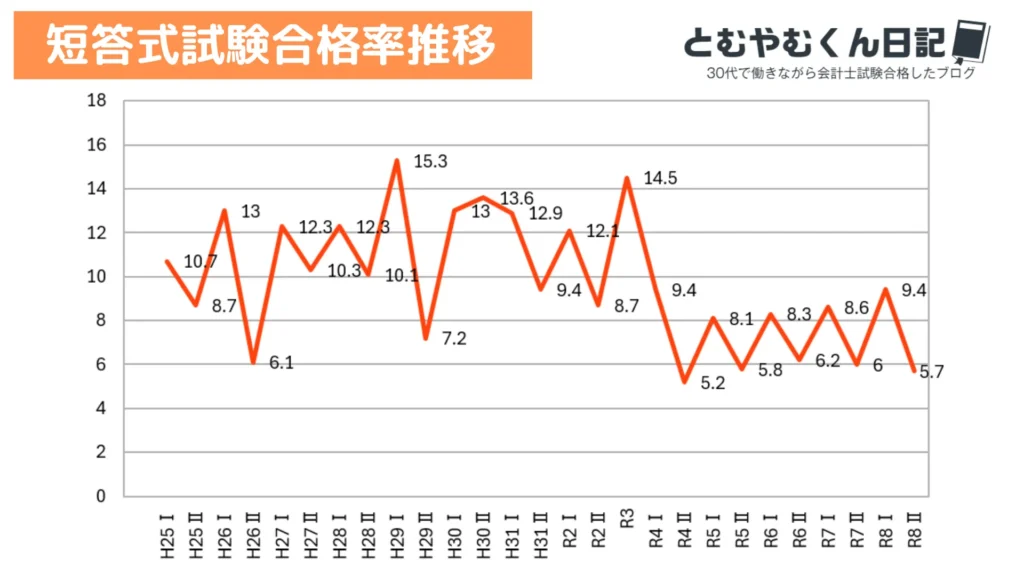

過去の短答式試験(ボーダー・合格率)の推移とトレンド分析

今回の結果をより客観的に評価するために、直近数年間の短答式試験のボーダーラインと合格率の推移をここから示していきます。

単発の試験結果も大事ですが、近年の傾向を把握することは、次回の試験に向けた戦略を立てる上で非常に重要です。

直近14年間のボーダーライン推移グラフ

過去のデータを通覧すると、短答式試験のボーダーラインは決して一定ではないことが分かるかと思います。

例えば、問題の難易度が極端に低かった回(といっても受験者数が伸びていることが関係していますが)ではボーダーが78%まで跳ね上がったこともあれば、

逆に全体的に難易度が高かった回では近年でも69%まで沈んだこともあります。

今回の70%というボーダーは、ボーダーの推移で見れば「どちらかといえば低い水準」に位置します。

これは、公認会計士・監査審査会がなんとか難易度をコントロールしようとする中で、それでも今回の試験が比較的難しかった結果であると分析できます。

直近14年間の合格率推移グラフ「第I回(12月)」と「第II回(5月)」の合格率の違い

短答式試験の傾向として、12月に実施される第I回試験と、5月に実施される第II回試験では、受験生の母集団の性質が異なるため、結果の見方にも注意が必要です。

第I回試験は、前年の論文式試験で惜しくも不合格となり短答免除期間が切れたベテラン受験生も参戦する一方で、合格者数も安定して出す傾向にあるため初受験の方が多く参入します。

そして、今回の第II回試験は、第I回試験で不合格だった層が多く受験する傾向にあります。

なので上に示した合格率の推移を見てもらうとわかりますが、第II回試験の方が総じて合格率が低くなる傾向があります。

(元々短答式試験は12月の一発勝負だったこともあり、5月短答はどちらかといえば論文受験者数を調整するための試験になっている傾向があります、なので合格者数も少なく合格率も低くなっていると考えられます)

ざっくりまとめるとこんな感じです

第I回試験→初受験多め、合格率高め

第II回試験→過年度生多め、合格率低め

合格率が低いにもかかわらず、今回のボーダーが70%という低めの数値になったのは、やはり試験の難易度が高かった結果と言えるでしょう。

もはや「過去問を何周か回せば7割取れる」なんてことは決してなく、各科目の本質的な理解と、未知の問題に対する現場対応力が求められる時代になっています。

令和8年第II回短答式試験に見事合格された方へ:8月論文式への直前戦略

見事、今回の過酷な戦いを突破して合格を勝ち取った皆様、本当におめでとうございます!

これまでの血のにじむような努力が報われた瞬間ですから、しばらくは存分にその喜びに浸ってください。

しかし、公認会計士試験の真の戦いは、わずか約2ヶ月後に迫る「8月の論文式試験」です。

第II回短答合格者が論文式試験まで与えられている時間は非常に短く、今日からの1日1日が合否を分ける極めて重要な期間となります。

圧倒的な時間不足の中で論文式試験を突破するための「超・直前期戦略」を解説します。

短答の「マークシート用知識」を「論述用」に再構築する

短答式試験の勉強と論文式試験の勉強は、求められる脳の使い方が全く異なります。

短答式は「与えられた選択肢の中から正誤を見抜く(認識・判断)」試験でしたが、

論文式試験は「白紙の解答用紙に、自らの言葉で論理を組み立てて記述する(想起・表現)」試験です。

短答に合格した時点で、皆さんの頭の中にはすでに論文式を戦うための必要な知識は十分あるはずです。

これからの2ヶ月間でやるべきは、既存科目(企業法は除く)は新しい知識を詰め込むことよりも、頭の中にある知識を「論述の型」に当てはめてスムーズに回答できるようにすることです。

各予備校の論文対策問題集や答練を活用し、キーワードを繋げて文章化する訓練をなるべく早く始めるようにしましょう。

とむやむくん私は短答の知識のインプットがかなり手薄だったので、論文の勉強を始めたときかなり苦労しました。みなさんはばっちり知識があるはずなので、論証もスムーズに頭が入ってくる(はず)です!

租税法と経営学(選択科目)の学習法

第II回短答合格者にとって最大の壁となるのが、これまで全く手をつけてこなかった(あるいは極端に学習時間が少なかった)論文専用科目である「租税法」と「経営学(または経済学等の選択科目)」でしょう。

残り2ヶ月で、12月短答合格組(あるいは過年度生)が半年以上かけて仕上げてきたこれらの科目に立ち向かわなければなりません。

(5月から対策を始めている方はある程度アドバンテージがあると思います)

今から始める場合、絶対にやってはいけない(というか間に合わない)のが「基本テキストの1ページ目から丁寧に読み込み始めること」です。

そんな時間は残されていません。

租税法であれば、法人税法の計算の型と、消費税法の基本的な判定など、配点が大きくかつパターン化されている「Aランク論点」に極力注力することです。

経営学に関しても、ファイナンスの頻出計算と、経営管理の主要なキーワード暗記に特化し、「広く浅く、確実に部分点をもぎ取る」という割り切った戦略が必須になります。

答練を通じた「タイムマネジメント」と「白紙回避」の徹底

論文式試験は、絶対評価ではなく「相対評価(偏差値)」で合否が決まります。

つまり、誰も解けないような難問(Cランク)を白紙にしても致命傷にはなりませんが、

全受験生が書ける基本的な問題(Aランク)で白紙を出したり、的外れなことを書いたりすると、一気に偏差値が下がり不合格に直結します。

(極端な例を出しましたが、白紙は絶対やめましょう、何か書きましょう。)

これからの直前期は、必ず時間を計って本番形式の答練を解くようにしてください。

大問ごとの時間配分(タイムマネジメント)の感覚を体に染み込ませ、

「時間が足りなくて簡単な問題に手がつかなかった」という事態を絶対に防ぐ必要があります。

わからない問題が出ても決して白紙で出さず、関連する基準の趣旨やキーワードを少しでも書き込んで「1点でも多く部分点を削り取る」という執念の練習を重ねてください。

とむやむくんこれ、本当に重要です。書きまくって何か引っかかれば点数が少しでも入る…これの積み重ねで全然順位は変わります!試験当日も最後の1秒まであきらめないでください!

5月→8月の勉強法についてはこちらの記事でも書いていますので、よろしければ参考にしてください。

惜しくもボーダーに届かなかった方へ:次回12月短答に向けた戦略

一方で、今回の合格発表で、惜しくもボーダーラインに届かず悔しい思いをされている方も多くいらっしゃると思います。

まずは、極限のプレッシャーの中で試験当日まで戦い抜いた自分自身を、しっかりと労ってあげてください。

不合格という結果を受け入れるのはとてもつらいと思います。

しかし、この悔しさをどうにか消化して、次回の第I回(12月)短答式試験に向けてどう立ち上がるかが、最終的に公認会計士になれるかどうかの分かれ道になります。

不合格から立ち直り、次こそ確実にボーダーを越えるための戦略の案を提示します。

悔しさを押し殺し、今すぐ「リアルな敗因分析」を行う

不合格のショックから数日間勉強から離れてリフレッシュすることは全く問題ないと思います。

しかし、記憶が新しいうちに絶対にやっておかなければならないのが「今回の試験の敗因分析」です。

なんとなく「全体的に勉強不足だった」で済ませてはいけません。

各予備校が公表している解答速報と正答率データ(Aランク、Bランク、Cランクの分類)を手元に置き、自分の解答と徹底的に照らし合わせてください。

「全受験生が正答しているAランク問題を、自分はどの科目で、なぜ落としたのか」

ケアレスミスなのか、

根本的な理解不足なのか、

時間が足りなかったのか。

この敗因をしっかり言語化し、自分の弱点を直視することで、必ず合格への活路が見出せるはずです。

とむやむくん私短答にめちゃくちゃ落ちたのですが、この分析をしっかりし始めたのは合格した直前でした。不合格だった現実を直視すること、その答案を見つめなおすのはキツイですが、必ず次回への糧になります。

基礎に立ち返る勇気:テキストの「A・B論点」を完璧にする

惜しくもボーダーに数点届かなかった受験生が陥りやすいのが、

「今回は惜しかったから、次はもっと細かいマニアックな論点(Cランク)まで網羅して確実に受かろう」と考えてしまうことです。

これは多くの場合失敗します。

ボーダーに届かなかった最大の原因は、細かい知識を知らなかったからではなく、誰もが正解する「基本的なA・B論点」の精度が甘く、本番の緊張感の中で取りこぼしてしまったからです。

12月に向けてやるべきことは、手を広げることではなく、どちらかというと「絞り込むこと」です。

もう一度、各科目の基本テキストと基礎答練に立ち返り、「A論点・B論点については、いつ、どんな角度から聞かれても瞬時に理由をつけて即答できるレベル」まで精度を極限まで高めてください。

学習環境と予備校のカリキュラムの「抜本的な見直し」を検討する

もし今回で短答式試験の不合格が複数回(例えば3回以上)続いているのであれば、

「自分の努力不足」ではなく「現在の学習環境や予備校のカリキュラムが、自分に合っていないのではないか」と疑ってみることも必要です。

テキストの解説が自分には難解すぎる、答練のスケジュールについていけていない、質問できる環境がないなど、伸び悩んでいる原因が環境にあるケースは少なくありません。

現在は、図解が多く初学者に優しい予備校、圧倒的な演習量を誇る予備校など、各専門学校の特色がはっきりと分かれています。

今回の結果を一つの区切りとして、思い切って他校への移籍(学習環境のリセット)を検討することも、現状を打破するための非常に有効な一手となります。

とむやむくん基本的には予備校をころころ変えることに私は否定的です。ですが、その予備校を使い倒した結果、違う角度から学習したい等の理由があればその選択もありだと思います。安直に変えるのはNGですよ。

予備校選びについてはこちらの記事を参照してください。

12月短答は「計算の貯金」を作った者が勝つ

次回の第I回(12月)試験に向けて、夏から秋にかけての時期に最優先すべきは「計算科目(財務会計論の計算、管理会計論)の徹底的な強化」でしょう。

試験直前期(10月〜11月)になると、どうしても企業法や監査論といった暗記科目の詰め込みに時間を奪われるため、計算科目にじっくり向き合う時間がなくなります。

今のうち(夏の間)に、毎日欠かさず電卓を叩き、計算科目の基礎力を「体が勝手に動くレベル」まで引き上げておくこと。

この「計算の貯金」を作れるかどうかが、12月の本試験での心の余裕、そして最終的な合格に直結します。

試験直後のメンタルケアとモチベーションの再構築

公認会計士試験で必要なのは知識量だけではありません。

数年間にわたる長丁場を狂いなく走り続けるための「精神力(メンタル)」と「モチベーション管理」、

これが最終的な合否を決定づける最重要要素だと私は考えています。

合格発表直後のこの時期は、結果がどうであれ、精神的に最も不安定になりやすいタイミングです。

燃え尽き症候群を防ぎ、次の目標に向けて心身を正しくリカバリーするためのメンタルケアについて解説します。

とむやむくんこう言っては何ですが、私は頭はよくなかったですがメンタルとモチベーション管理だけはしっかりできたから長年かけて合格できた、と自負しています。本当に重要です。

SNS(Xなど)との適切な距離感を保つ

合格発表日とその直後の数日間、X(旧Twitter)などのSNSはかなり危険な空間になっています。

タイムラインには「余裕でボーダーを越えていた」「短答に一発合格した」という歓喜の報告が溢れかえる一方で、

不合格だった受験生のネガティブな感情や、ボーダーラインに対する不満が散見されます。

特に今回不合格だった場合、他人の成功体験を延々と見続けることは、自尊心を削り、自己嫌悪に陥るだけで何のメリットもありません。

また、合格した方であっても、SNSに時間を奪われて論文式試験に向けたスタートダッシュが遅れてしまっては本末転倒です。

合否の確認と必要な情報収集(各予備校の分析動画など)を終えたら、一定期間SNSと距離を置いて、

しっかりと自分の心と向き合う静かな時間を確保することを強くおすすめします(SNSの雑音に惑わされずに、ですね)

勇気を持って「完全に休む日」を作る

試験に向けて極限までプレッシャーをかけてきた脳と身体は、自分が思っている以上に疲労困憊しています。

「休むと他の受験生に差をつけられるのではないか」という強迫観念から、

発表の翌日から無理にテキストを開こうとする方もいますが、集中力を欠いた状態での学習は定着率が極めて低く、非効率になることもあります。

合格した方も、不合格だった方も、「会計から完全に離れる日」を作るのがおすすめです。

好きな映画を見る、友人と思い切り遊ぶ、少し遠出して自然に触れるなど、自分が一番リラックスできる方法で脳を空っぽにしましょう。

質の高い休息をとることは、決して逃げではなく、ここからまだまだ続く試験勉強への「戦略的な投資」と言えます。

合格後の「リアルなキャリア」から逆算して燃え上がる

長く苦しい受験勉強を乗り切るための最強のモチベーションアップになるのは、「公認会計士になった後、自分はどうなりたいのか」というなるべく具体的な将来のビジョンです。

テキストの文字を追うだけの日々に疲れたら、ぜひ合格後の輝かしいキャリアに目を向けてモチベーションを再点火させてみてください。

BIG4監査法人の実態を知り、目標を具体化する

公認会計士試験に合格した暁には、多くの方がBIG4と呼ばれる大手監査法人(トーマツ、あずさ、EY新日本、PwC Japan)のいずれかに就職することになります。

初任給から高い給与水準が保証され、グローバルなビジネスの最前線でプロフェッショナルとして活躍する日々が待っています。

「とりあえず合格してから考えよう」ではなく、「自分は圧倒的に成長できるトーマツに行きたい」「ワークライフバランスを重視してEY新日本でキャリアを積みたい」といったように、

各法人のリアルな社風や待遇の違いを今のうちから知っておくことは、日々の勉強への強烈なモチベーションになります。

とむやむくん私も同時行きたかったBIG4のパンフレットを机に常に置いておいて、モチベーションを高めていました(まあ結局そこには行かなかったのですが)、常に視界に入るのでけっこく役に立ったと思います。

当サイトでは、現役会計士や試験合格者など数千名規模のリアルなアンケートに基づいた、BIG4監査法人の内部事情や違いを徹底比較した記事を公開しています。

勉強の息抜きに、ぜひ未来の自分の職場を思い描きながら読んでみてください。

まとめ:令和8年第II回短答式試験を終えて

令和8年第II回短答式試験の合格発表を受け、ボーダーラインや合格率の分析から今後の具体的な戦略までを網羅的に解説してきました。

今回のボーダー70%という結果は、公認会計士試験が「暗記だけで通用する試験」ではなく「本質的な理解と現場対応力を問う試験」ということを再認識する試験でした。

見事合格を勝ち取った方は、この勢いをそのままに、8月の論文式試験に向けてすぐに「書く訓練」に特化した直前対策へとシフトしてください。

時間は限られていますが、短答を突破した今のあなたには、論文式を戦い抜くための十分な基礎力がすでに備わっています。

そして、惜しくも涙を飲んだ方は、決して自分を否定しないでください。

公認会計士試験は、諦めずに正しい努力を継続しさえすれば、必ずいつかボーダーを越えることができる試験です。

今回の悔しさを胸に刻み、冷静な敗因分析を行い、基本論点(A・Bランク)の精度を極限まで高めるべく、少しだけ休んだら次の12月に向けて再スタートを切ってください。

公認会計士という資格は、あなたの人生に圧倒的な自由と選択肢をもたらしてくれます。

この試験を乗り越えた先にある素晴らしい未来を信じて、明日からまた、一日一日を大切に積み重ねていきましょう。

皆様の今後の健闘を、心より応援しております。