公認会計士試験短答式管理会計論の勉強方法|合格体験記26件を徹底分析【2026年版】

・公認会計士試験短答式「管理会計論」の効率的な勉強方法が知りたい方

・最新の合格者が実践していた「計算と理論の具体的な勉強法の違い」が知りたい方

・管理会計論にかけるべき「勉強時間のバランス」や「捨てるべき論点」を知りたい方

短答式管理会計論、最強の勉強法について解説します。

・30代で働きながら公認会計士試験合格

・修了考査合格、公認会計士登録済、転職支援も実施中

・SNSフォロワー1万人超アカウントで情報発信中

私のX(旧Twitter)にて、『予備校を介さない本音ベースの短答式合格体験記』を募集したところ、今年もたくさんのご応募をいただきました。

今回は試験制度変更後の最新データとして、ご応募いただいた生々しい合格体験記26件を徹底的に集計・分析し、

最新の合格者たちが実際にやっていた「公認会計士試験 短答式管理会計論の最強の勉強方法」

ということで、圧倒的なボリュームと熱量でまとめさせていただきました。

(以下「COMMENT」という四角囲いの箇所は私が収集した合格体験記からの抜粋になります)

【計算】

・公式の丸暗記ではなく、勘定連絡図など視覚的な「理解」と「下書きの固定化」を徹底する

・難問(埋没問題)は潔く捨て、A・Bランクの基礎問題をいかに早く正確に解くか(強弱)に注力する

【理論】

・計算の理屈とリンクさせて暗記し、単なる用語の丸暗記を避ける

・原価計算基準は音声や素読を活用し、机に向かわない「隙間時間」で圧倒的な回転数を稼ぐ

☆この記事の信頼性について

筆者は公認会計士であり、自ら収集した合格体験記を元に、プロの目線で「なぜその勉強法が受かるのか」を分析・掲載しております。

【結論】最新の合格体験記から見えた「短答式管理会計論」勉強法の王道ルート

いきなりですが、数多くの合格体験記を読み解いて見えてきた「合格者に共通する王道ルート」からお伝えします。

管理会計論は、計算と理論で異なる勉強法をとる必要があります。

当然合格者の方はそれぞれで明確な勉強法を持っていましたので、それぞれ分けて解説します。

合格者に共通する「究極の武器」:解法の言語化と情報の一元化

【計算】理解を伴う「下書きの型化」とタイムマネジメント

計算分野において、最新の合格体験記で最も際立っていたのは、

なんとなーく問題集を回すという、「作業化」を排除することでした。

多くの不合格者の方が陥りがちな「機械的なパターンの暗記」ではなく、

本質的な理解から自分なりの解法手順を確立していました。

【公認会計士の考察】

計算問題の究極の武器は、「視覚的理解」と「下書きの固定化」です。

例えば材料から製品になるまでの原価の流れを、勘定連絡図(T字勘定)やボックス図を使って視覚的にイメージできるようにします。

公式を丸暗記しているだけでは、本試験で問題の前提条件が少し変わった瞬間に手が出なくなるからです。

その上で、

「このパターンの問題が出たら、白紙にまずこの図を書く」という

自分なりの「下書き(解法の型)」を完全に固定化させ、

迷う時間をゼロにする訓練を行っています。

【理論】計算知識とのリンクと隙間時間の「耳学習」

一方で理論分野に関しては、

「計算とセットで理解する」というアプローチと、

暗記特有の「隙間時間の活用」が見事に活かされていました。

・原価計算基準は音声で繰り返し聞き、間違えやすい箇所をメモしました。移動中・入浴中・寝かしつけの間も活用。

・原価計算基準はそれだけを冊子にして、移動時間で読んだり、寝る前に朗読を聞いたり、文字通りぼろぼろになるまで読み込んだ。

【公認会計士の考察】

理論問題の究極の武器は、「計算背景の言語化」と「耳・目を使った圧倒的な反復」です。

管理会計論の理論は、計算手続きの裏にある「なぜその計算をするのか」という理屈そのものが問われます。

(財務会計論でもそうですよね)

そのため、計算が解けるようになった論点から順に理論を押さえたり、

計算の演習をしたら理論を確認したりするなど、それぞれのリンクを意識することが重要です。

また、最大の得点源である「原価計算基準」については、机に向かって勉強する時間を極力減らし、

移動中などの「音声」の聞き流し、独特のリズムごと脳に刷り込む手法や

隙間時間にさっと読み、少しでも目に触れさせる方法が王道となっています。

合格者に共通する「強弱」のつけ方

【計算】「埋没問題」を潔く捨て、A・Bランクの基礎を極める

管理会計論の計算は、令和8年第Ⅰ回短答式から試験時間が伸びたとはいえ(60分→75分)

満点を狙うと確実に時間が足りなくなります。

合格者の方ほど「捨てるべき問題」の基準が明確でした。

・C論点は一度触れたきりでその後は飛ばしました。

・テキストの例題を完璧な状態にし短答対策問題集のA.B論点を直前は取り組んでいました。

【公認会計士の考察】

計算における強弱のつけ方は、「Cランク(難問・奇問)の完全排除」です。

ある程度対策をしたうえで、一見して難しそう、時間がかかりそう…という問題は本番でも誰も解けません。

合格者は、日頃から基礎問題(A・Bランク)の解法スピードを極限まで高めると同時に、

「問題文を見た瞬間に、時間がかかりすぎる地雷問題を見抜いて後回しにする(実質的に捨てる)」

というタイムマネジメントを徹底しています。

【理論】出題可能性に合わせて網羅性を調整し、確実な得点源にする

計算に比べて、理論はひっかけパターン等を「知っていれば確実に解ける」ため、

強弱のつけ方が少し異なります。

・管理会計分野のC論点は差別することなく満遍なく対策していました。過去問分析したところマイナー論点も一定数出得る傾向だと思ったからです。

【公認会計士の考察】

理論における強弱のつけ方は、

「ひっかけパターンのストック」と「管理分野の網羅」です。

原価計算基準については

「どこをどうすり替えて×肢を作ってくるか」

という作問者の意図にフォーカスしてメリハリをつけます。

(管理会計の理論では特にここを意識することが重要です)

一方で、管理会計分野の理論はCランクであっても計算知識で解けるものもあるため

意図的に広く浅く網羅性を保ち、計算問題での失点をカバーする「安定した得点源」として機能させている方も目立ちます。

管理会計論にかける勉強時間と他科目とのバランス

次に、合格者たちが「管理会計論にどれくらいの時間を割いていたのか」というリアルなデータを見てみましょう。

合格者26名の学習時間を集計した結果、以下の傾向が見えました。

| 全体勉強時間を100%とした場合の科目別割り振り(平均値) | 割合 |

| 財務会計論(計算) | 約25〜30% |

| 管理会計論(計算) | 約15〜25% |

| 財務会計論(理論) | 約15〜20% |

| 企業法 | 約15〜20% |

| 監査論 | 約15% |

| 管理会計論(理論) | 約5〜10% |

財務会計論に次いで計算に時間をかけている一方で、

理論にかける時間は全科目の中で最も少なく抑えられている傾向があります。

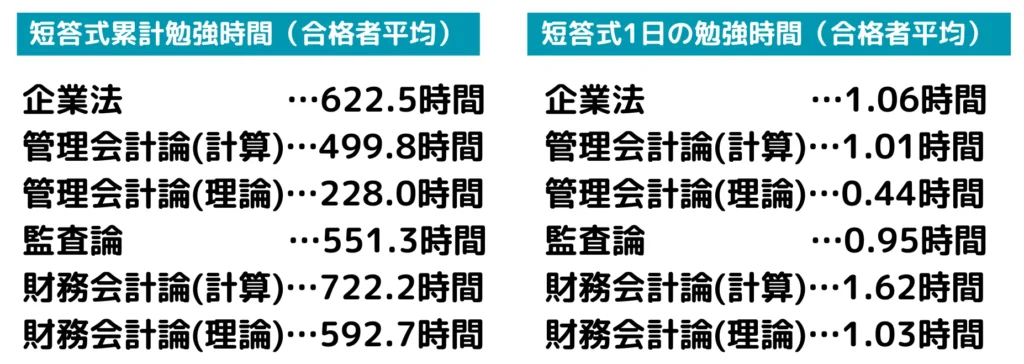

ちなみに各科目の累計時間・1日の勉強時間は以下の通りです。

| 短答式累計勉強時間(合格者平均) | 時間 |

| 企業法 | 622.5時間 |

| 管理会計論(計算) | 499.8時間 |

| 管理会計論(理論) | 228.0時間 |

| 監査論 | 551.3時間 |

| 財務会計論(計算) | 722.2時間 |

| 財務会計論(理論) | 592.7時間 |

| 短答式1日の勉強時間(合格者平均) | 時間 |

| 企業法 | 1.06時間 |

| 管理会計論(計算) | 1.01時間 |

| 管理会計論(理論) | 0.44時間 |

| 監査論 | 0.95時間 |

| 財務会計論(計算) | 1.62時間 |

| 財務会計論(理論) | 1.03時間 |

【計算】毎日の「維持」に一定時間を必ず割く

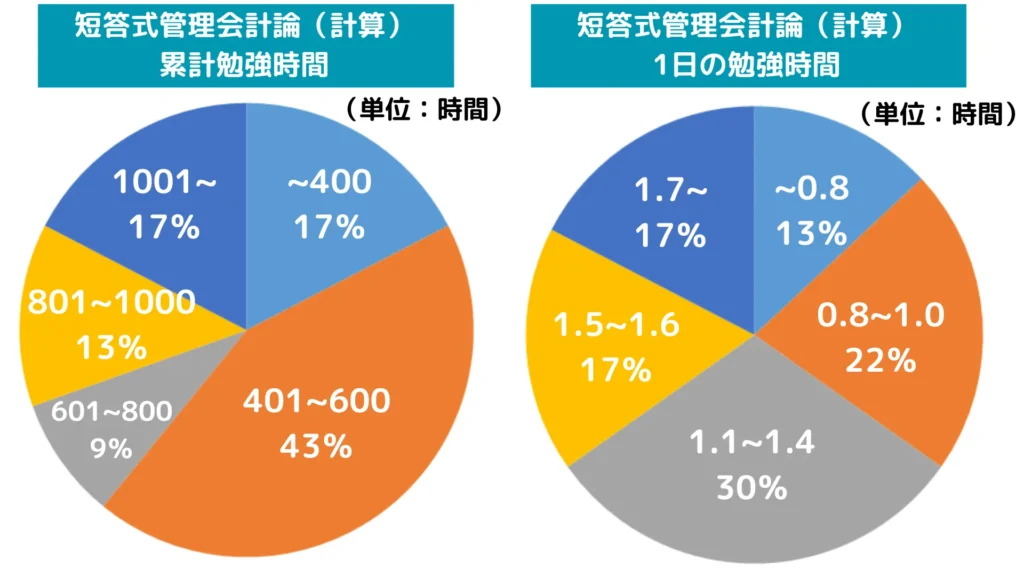

合格者の方の勉強時間を集計した結果、以下の通りとなりました。

| 累計勉強時間 | 割合 |

| ~400時間 | 17% |

| 401~600時間 | 43% |

| 601~800時間 | 9% |

| 801時間~1000時間 | 13% |

| 1001時間~ | 17% |

| 1日の勉強時間 | 割合 |

| ~0.8時間 | 13% |

| 0.8~1.0時間 | 22% |

| 1.1~1.4時間 | 22% |

| 1.5時間~1.6時間 | 17% |

| 1.7時間~ | 17% |

最も多い勉強時間は

「累計:401~600時間」

「1日の勉強時間:1.1~1.4時間(66~84分)」

平均値でとると

累計:499.8時間

1日の勉強時間:1.01時間

となりました。

計算科目ということもあり、財務会計論ほどではないですが勉強時間を長めにとっている方が多かったです。

・毎日すべき学習を挙げ毎日その内容の勉強時間を確保すること、を意識しました。

【公認会計士の考察】

計算科目はスポーツと同じです。

1日でもサボると解くスピードや電卓の感覚が鈍るため、

全体の勉強時間の「20%前後」を常に確保し、

毎日コツコツと時間を投下して「感覚を維持」することが求められます。

直前期に一気に詰め込もうとしても間に合いません。

【理論】机に向かわず「隙間時間」に組み込む

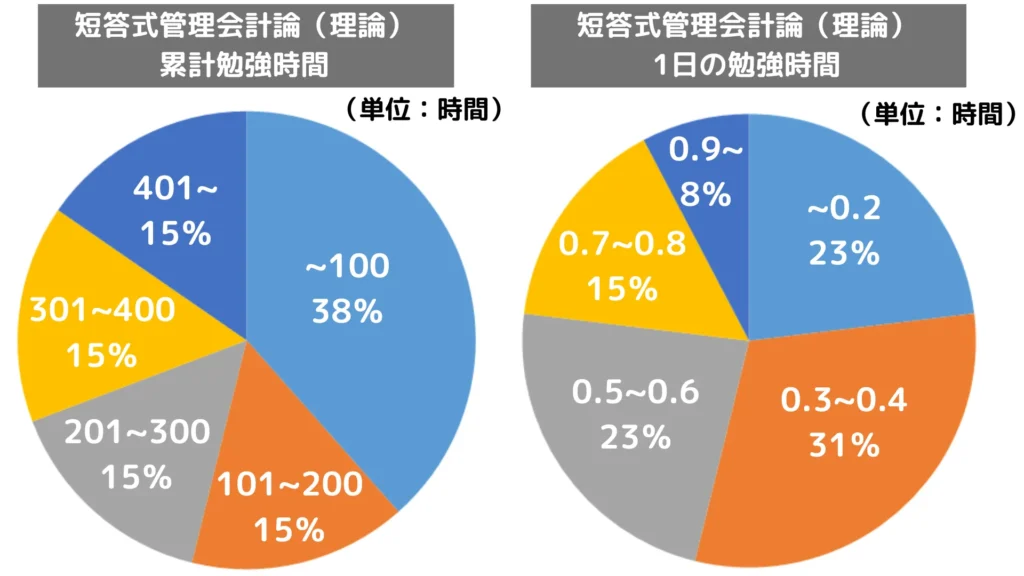

合格者の方の勉強時間を集計した結果、以下の通りとなりました。

| 累計勉強時間 | 割合 |

| ~100時間 | 38% |

| 101~200時間 | 15% |

| 201~300時間 | 15% |

| 301時間~400時間 | 15% |

| 401時間~ | 15% |

| 1日の勉強時間 | 割合 |

| ~0.2時間 | 23% |

| 0.3~0.4時間 | 31% |

| 0.5~0.6時間 | 23% |

| 0.7時間~0.8時間 | 15% |

| 0.9時間~ | 8% |

最も多い勉強時間は

「累計:~100時間」

「1日の勉強時間:0.3~0.4時間(18分~24分)」

平均値でとると

累計:228.0時間

1日の勉強時間:0.44時間

となりました。

管理会計論は計算は長時間必要な科目ですが

理論についてはそこまで時間をかけずに短時間で仕上げる方が多数派です。

・机に向かったらすぐに勉強を始めること。移動中・入浴中・寝かしつけの間も活用。

【公認会計士の考察】

理論にかける割合が「5〜10%」と低いのは、勉強をサボっているからではありません。

机に向かってガッツリ勉強する時間を極力排除し、「歩いている時間、電車に乗っている時間、お風呂の時間をすべて管理理論の反復に充てているから」です。

細切れ時間を極限まで活用することで、限られた机での学習時間を計算科目に全振りできる。

これが合格者のタイムバランスです。

時期別!短答式管理会計論を突破するための学習ステップ

ここからは、

合格者の方が「どの時期に」「何を」「どうやって」勉強していたのか、

学習ステップを時系列で解説していきます。

管理会計論は、インプット期から直前期にかけて、

「計算」と「理論」で全く異なるアプローチへと変化させていく必要があります。

各時期におけるそれぞれの戦略を見ていきましょう。

【初期】講義視聴と「理解」の徹底(インプット期)

学習の初期段階では、焦って問題集を回す必要はありません。

合格者の方は、初期段階では「完璧な暗記」や「解答スピード」を捨て、

「なぜその処理が必要なのか」という全体像と背景の理解を意識して学習を進めていました。

【計算】機械的な暗記を排除し、視覚的な「原価の流れ」を掴む

・手順だけを覚えるのではなく、基準や理論と結びつけて理解することを大切にしていました。

・最初から全ての事項を完璧に理解するのは不可能ですし、非効率です。各科目の概要を理解したら、他の科目と比較しながら理解を深めていくといいと思います。

【公認会計士の考察】

計算の初期学習で最もやってはいけないのが「機械的な丸暗記」です。

特に初期ではやるべきではありません。

本試験で問題文の前提条件が少し変わるだけで対応できなくなります。

(まさに私がこれで失敗しました)

合格者の方は、講義を聴きながら「工場の中でコストがどう動いているのか」を、

勘定連絡図(T字勘定)やボックス図を通じて視覚的にイメージする訓練に時間をかけています。

細かい暗記は後からいくらでもついてくるので、

まずは

「自分の言葉で処理の背景(なぜこの計算をしているのか)を説明できる状態」

を作ることが初期の最大の目標となります。

【理論】計算の裏付けとしての理解と、隙間時間の「耳学習」

・原価計算基準のYouTubeを音楽代わりに聞き流していました。また、原価計算基準のコピーを取り、分からないところを書き込みしました。

【公認会計士の考察】

初期の理論対策は、机に向かってガッツリと暗記の時間を取る必要はありません。

まずは

「計算問題でやっている処理のルール(理論的背景)を学んでいる」

という意識を持ち、計算とリンクさせて理解の土台を作ります。

また、原価計算基準については、

この時期から

「移動中や作業中にYouTube等で音声を聴き流す」

というアプローチを取り入れている合格者が複数いました。

意味は分からなくても、

早期から「専門用語の独特なリズム」に耳を慣らしておくことが、

後々の圧倒的なアドバンテージになります。

【中期】「型」の固定化とタイムマネジメント(アウトプット期)

インプットが一通り終わった中期は、

知識を「知っている」から「時間内に解ける」状態へ引き上げる時期です。

合格体験記からは、非常に戦略的なアウトプットの工夫が見えてきました。

【計算】時間の計測と「目解き」による処理スピードの向上

・情報量の多い問題に慣れることで処理スピードを上げました。

・定着用として回す問題と、初見対応力を鍛えるための問題を意識的に分けて取り組んだ点です。回転させる教材は割り切って使い続け、初見用の問題で実戦力を確認することで、バランスよく力を伸ばせたと感じています。

【公認会計士の考察】

中期のアウトプットにおいて、計算分野で合格者が最も意識しているのは

「解答スピードの向上」と「下書きの固定化」です。

本試験は時間が足りない傾向にあるため、

「このパターンの問題が来たら、まずこの下書き(図)を書く」

という自分なりの「型」を無意識レベルで引き出せるまで反復します。

また、全ての問題を電卓を叩いて解くのは非効率なため、

問題文を見て解法手順だけを頭の中で組み立てる

「目解き(頭の中でのシミュレーション)」を活用し、

短時間で圧倒的なパターンの問題に触れる工夫をしているのも特徴です。

ただこの目解きばかりやっていると「できた気になってたけど実際はできなかった」という事態に陥りがちなので、定期的にきちんと電卓もたたくようにしましょう。

【理論】ひっかけパターンの言語化とテキストへの一元化

・「なぜこの肢は〇なのか」「なぜこの表現だと×になるのか」を自分の言葉で説明できるかを基準にし、説明できないものは正解していても不正解扱いとしました。そして、その内容をインプットテキストに反映し、知識を一元化していきました。

【公認会計士の考察】

中期になると、理論は「短答対策問題集」を使ったアウトプットがメインになります。

ここで重要なのは「〇×を当てること」ではありません。

「出題者が原価計算基準のどの単語をどうすり替えて×肢を作っているのか」

という『ひっかけのパターン』を言語化し、それをテキストや基準集に直接書き込んでいく(一元化する)作業が求められます。

この時期に作り込んだ「ひっかけの痕跡が残るテキスト」が、直前期の最強の武器になります。

【直前期】「知識の維持」と「弱点の高速回転」

いよいよ本試験が目前に迫った直前期。

この時期の鉄則は、計算における「新しい問題の完全排除」と、

理論における「圧倒的な詰め込み」です。

【計算】難問を捨て、易しめの問題で「感覚」を維持する

・とにかく計算力を落としたくなかったので短問を解いて失点原因分析をしてテキストにまとめました。

・計算は軽めの問題を解き、スピード感と処理の流れを維持しました。

【公認会計士の考察】

直前期に「もっと難しい計算問題も解けるようにしておかないと…」と不安になり、

答練の復習などで難問に手を出してしまうのは絶対にNGです。

極度の緊張状態となる本番で、直前に少し触れただけの複雑な計算が解けるはずがありません。

直前期にやるべきことは、

これまで作り上げてきた「A・Bランク問題の確実な解答スピード」の維持です。

今まで間違えた問題の解き直しと、基本的な例題を毎日少しずつ解いて

「電卓を叩くスピード」と「処理の流れ」を鈍らせないことに全精力を注ぎます。

【理論】一元化教材の高速回転と、当日用の「暗記メモ」作成

・原価計算基準を印刷して間違えやすい箇所、覚えたい箇所を書き、当日見られるようにしました。

・新しいことは一切やらないのは大事です。問題集のミスしたところ、弱いところのみを高速回転してました。みんなやると思いますが当然に最後は自分が弱いところを無くす時間ということを肝に銘じましょう。

【公認会計士の考察】

計算の維持で浮かせた時間のすべてを、理論(原価計算基準等の暗記)の高速回転に突っ込みます。

直前期の詰め込みで最も点数が安定して伸びるのは理論部分だからです。

中期までに作り込んだ「ひっかけパターンが書き込まれたテキスト・基準集」を、

可能な限り何度も見返します。

また、どうしても覚えられない細かい論点や忘れやすい箇所だけを抽出し、

「試験当日の朝や直前の休み時間に見るための専用メモ(付箋など)」を作り上げるのが、

本番で+5点をもぎ取るための最後の仕上げとなります。

【教材別】合格者が実践していた非常識で効率的な活用テクニック

予備校で配られるテキストや問題集は、どの受験生も同じものを使っています。

しかし、本番で合格ラインを突破する層とそうでない層とでは、

教材の「使い方(向き合い方)」が違っていました。

計算と理論が混在する管理会計論において、合格者たちが実践していた効率的な教材活用テクニックを解説します。

テキスト:「読む」のではなく「情報集約ベース」にする

多くの不合格者が「テキストを綺麗にマーカーを引きながら読む」という受動的な学習をしてしまうのに対し、

合格者はテキストを極めて能動的に活用しています。

【計算】失点パターンの集約と「解法のビジュアル化」

・下書きの意味を考えながら書いていました。ストックオプションなどの数直線には必ず経過した月数を書いていた上に、いつの条件変更かわかるように独自の矢印などを引っ張って工夫していました。

【公認会計士の考察】

合格者は計算で間違えた際、「あー、ケアレスミスした」で終わらせません。

「なぜ間違えたのか(税率をかけ忘れた、月数按分を間違えた等)」

という失点原因を徹底的に分析し、テキストの該当箇所に赤字で書き込む等工夫をしています。

また、自分が試験本番で書く「下書き(ボックス図や数直線)」をテキストの余白にそのまま書き写し、

文字ではなく「ビジュアル」として解法パターンを脳に集約させているのも非常に賢い使い方です。

【理論】「なぜ×なのか」の理由とひっかけパターンの書き込み

・短答対策の肢別問題集で引っかかった選択肢や、正誤判定に迷った部分はすべて標準のインプットテキストに反映させ、最終的にはインプット教材だけを見れば知識が完結する状態を作りました。

【公認会計士の考察】

理論のテキストは、出題者が「どこをどうすり替えて引っ掛けてくるか」のパターンをストックする辞書として使います。

問題集や答練で間違えた肢があれば、その「×になった理由」や「自分が間違えてしまった思考プロセス」をテキストに直接書き込みます。

この「情報の一元化」を徹底することで、

直前期にはテキスト(またはまとめ教材)を1冊パラパラとめくるだけで、

自分の弱点をすべて網羅できる最強のツールが完成します。

問題集:「〇×判定」を捨てる回転法

問題集を「答え合わせのツール」として使っているうちは、管理会計論の点数は伸びません。

【計算】「解けたか」ではなく「何分かかったか」のタイムログ帳

・即座に解答プロセスが浮かぶ問題とそうでない問題の選別を行ってました。

・問題ごとの回転数の管理は大事だと思います。自分の弱い部分に絞ってブックマークや付箋を用いながらそこだけを回すようにすれば、満遍なく解くより効率的に成績が伸びました。

【公認会計士の考察】

計算問題集において最も価値のあるデータは「正解したかどうか」ではなく、

「解答にかかった時間」と「瞬時に解法が浮かんだか」です。

合格者は、問題集を解く際にストップウォッチで時間を計って時間を気にしています。

時間をかければ解ける計算力は、極端に時間の短い短答式試験では役に立たないため、

「正解したけれど時間がかかった問題」は実質的なバツ(本番では捨てるべき問題)として扱い、

スピードの向上に特化して問題集を回しています。

【理論】「根拠」とセットで回し、テキストへ還元する分析ツール

・肢別で〇×理由を必ず言語化するようにしていました。「なんでこれがバツなのか?」大体結論を似た論点の答えに入れ替えるのが典型的な引っ掛けパターンだったので。

【公認会計士の考察】

理論問題集の答えの「位置」や「記号」を覚えてしまっても意味がありません。

合格者は、〇×の判定だけでなく「なぜこの肢は×なのか」という根拠を、

必ず自分の言葉で言語化しながら問題集を解いています。

単なる作業ではなく「出題者の引っ掛けの意図を見抜く分析ツール」として問題集を活用し、

そこで得た気づきをテキストに還元しています。

答練・模試:本番の「動線設計」と「捨てる」訓練の場

答練や模試を「実力テスト」として一喜一憂するために受けるのは、非常にもったいないです。

【計算】地雷問題(Cランク)を踏まないためのシミュレーター

・難しい回の過去問を5回分解いてました。解答速度向上や立ち回りの練習をしてました。本番で面食らう事がないように。

【公認会計士の考察】

予備校の答練には、わざと受験生の心を折るような超難問(地雷)が混ざっています。

(解説聞いてもテキストにない論点だったり全く意味不明なやつ、ありますよね)

合格者は、答練後のデータを見て「正答率30%〜50%の合否を分ける応用問題」だけをピックアップし、正答率の低い地雷問題は潔く捨てています。

答練は、限られた試験時間の中で「いかに難問を華麗にスルーし、取れる問題を確実にもぎ取るか」という、

本番さながらのタイムマネジメント(立ち回り)を練習するための最高のシミュレーターと言えます。

【理論】理論を何分で終わらせるかの耐久テスト

・短直前答練で気になった問題を定期的に見直して出ても間違わない状態にする。

【公認会計士の考察】

理論問題は、計算問題に少しでも多くの時間を残すため、いかに素早く正確に処理できるかが問われます。

答練を通じて「理論問題を最初の〇分で終わらせる」という自分なりの絶対ルールを作り、

それが極度の緊張感の中でも理論の点数を守れるかどうか、の耐久テストとして活用しています。

間違えた問題は、そのまま本試験で出題されても絶対に間違えないレベルまで即座に復習し、自分の知識に変えています。

数字で見る!合格者の管理会計論学習スケジュールと勉強時間

続いて、学習をスタートさせる時期や、1日の勉強時間の使い方、使用教材など、リアルな「スケジュール感とデータ」について、26件の合格体験記から集計・分析しました。

学習開始時期は「本番の〇〇ヶ月前」がベスト

公認会計士試験における最大の敵は「忘却」です。

特に管理会計論は、学習スケジュールを間違えると本試験に全くピークが合いません。

【計算】初期(本番の1年〜1年半前)から開始し、毎日触れる

・とりあえず予備校の方針に従って、財務会計論→管理会計論→企業法→監査論といった順で学習を進めた。

【公認会計士の考察】

合格者のデータを見ると、

学習開始の極めて初期(財務会計論と同時、あるいはその直後)に管理会計論の計算をスタートさせています。

計算科目は、解法手順に慣れるまでに圧倒的な時間を要するためです。

そしてどれだけ長期間その手順を刷り込み続けることができるかが重要です。

後回しにすると直前期に暗記科目に割く時間がなくなります。

「初期にインプットを終わらせ、その後は本試験まで1日も欠かさず触れて感覚を維持する」

のが計算の絶対的なスケジュールです。

【理論】中期〜直前期に一気に回転数を上げる

・とりあえずレギュラー講義期間は短問1周解くくらいで、あとは放置でいいと思います。直前期はテキストではなく短問のABCすべてを回して苦手の共通点を探っていました。

【公認会計士の考察】

計算とは対照的に、理論(特に管理会計分野)の本格的な暗記は

「本番の2〜3ヶ月前(短答直前答練の時期)」から一気にギアを上げる合格者が多いです。

早くから暗記しても忘れてしまうため、初期〜中期は「計算の裏付けとして講義を理解する」程度に留め、

直前期に計算のメンテナンスで浮いた時間を理論の高速回転に突っ込むことで、本試験当日に記憶のピークを持っていきます。

1日の勉強時間と他科目とのバランス

合格者26名の学習時間を集計した結果、

1日の平均学習時間は約7〜9時間(直前期は10〜12時間以上)でした。

管理会計に割く時間は先ほども掲載しましたが、もう一度ここで掲載しておきます。

| 全体勉強時間を100%とした場合の科目別割り振り(平均値) | 割合 |

| 財務会計論(計算) | 約25〜30% |

| 管理会計論(計算) | 約15〜25% |

| 財務会計論(理論) | 約15〜20% |

| 企業法 | 約15〜20% |

| 監査論 | 約15% |

| 管理会計論(理論) | 約5〜10% |

【計算】全体の約20%を確保し、机に向かって手を動かす

・毎日すべき学習を挙げ、毎日その内容の勉強時間を確保すること(を意識した)。

【公認会計士の考察】

管理計算は財務計算に次いで時間を割くべき分野です。

合格者は1日の勉強時間のうち、

大体1時間〜2時間を管理計算の演習(手を動かす時間)に充てています。

ポイントは「週末にまとめてやる」のではなく、「毎日必ず一定の時間を確保している」点です。

【理論】全体の約5〜10%。机に向かわず隙間時間を極める

・理論は、散歩しながらA〜C論点のweb短問を解いていました。

【公認会計士の考察】

繰り返しになりますが、理論については

がっつり机に向かってやるというよりも隙間時間を有効活用している受験生が圧倒的に多数でした。

この隙間時間の活用は公認会計士試験においてとんでもなく重要ですが、

さらにその隙間時間の活用例として最も適切なのが「管理会計の理論の勉強」です。

管理会計の理論、長時間やるの、つらいですよね…?(私だけですかね)

隙間時間の短い間なら何とか集中力は持つと思うので、

この時間を有効に活用、そして積み重ねることで着々と点を伸ばしていくのが効率的です。

利用者の多かった予備校別教材(CPA・TAC等)

今回集計した26名の合格体験記において、利用されていた教材には以下の特徴がありました。

【計算】アウトプット特化の教材と、他校答練の活用

・TAC:トレーニング、アクセス答練(過年度分含む)

【公認会計士の考察】

計算においては、CPAの「コントレ」やTACの「トレーニング」など、

網羅的かつ実践的なアウトプット教材が圧倒的に支持されています。

また、「TACの過年度のアクセス答練を入手して解きまくった」という声もあり、

初見の計算問題に対する対応力を上げるために、他校の答練を計算の演習素材として活用する猛者も一定数存在します。

【理論】まとめレジュメと、Web・アプリ教材の回転

・LEC:一問一答問題集

・その他:原価計算基準の素読(小冊子、PDF、YouTube等の音声)

【公認会計士の考察】

理論においては、CPAの「IKBレジュメ」への信頼が極めて厚く、

これを信じて何周も回転させたという声が目立ちました。

また、隙間時間を活用するために「Web問題集」や「LECの一問一答」をスマホでポチポチと回すスタイルが完全に定着しています。

原価計算基準については、予備校の教材だけでなく、

自らPDFを印刷して持ち歩いたり、YouTubeの音声を活用したりと、教材の枠を超えた工夫が見られます。

効率を極める!最新合格者の「特徴的&マネしたい」勉強法

合格体験記の中には、管理会計論特有の「計算の忘却」や「理論の覚えにくさ」を克服するための、

非常にユニークで効果的な勉強法がいくつも寄せられました。

完全に真似する必要はありませんが、ご自身の学習に取り入れられそうなところをぜひ見つけてください。

忘却曲線に抗う「累積的復習法」と「OODA管理」

多科目受験において

「昨日やったことを今日忘れてしまう」

という社会人受験生が実践してた勉強法です。

・一見すると新しい範囲を進める時間がなくなるように感じますが、復習は全体の2割程度に抑えることがポイントです。短期間で繰り返すことで復習時間は徐々に短縮されていきます。

【公認会計士の考察】

管理会計論の計算は、1週間放置すると解法を綺麗に忘れてしまいます。

「累積的復習法」は、常に前日までの内容を極限まで圧縮して総ざらいしてから新しい範囲に進むという、脳科学的にも理にかなったアプローチです。

例えば、「昨日解いた問題は、今日は電卓を叩かずにボックス図(下書き)だけを1分で書く」といったルールにすれば、時間はかかりません。

この「毎日薄く塗り重ねる」作業が、定着率を劇的に引き上げます。

デジタルツール(iPad・無限ノート)を駆使した「情報の構造化」

最近急増しているのが、タブレット端末を活用し、テ

キストや問題集の情報を一元化する「超効率化」の勉強法です。

・無限ノートアプリ(Prodrafts)でテキストの情報を目次ごとにまとめることで構造化し、脳内での情報検索力の向上を図りました。過去問で間違えた内容を各テキスト構造に紐づけることで、着眼点の向上を図りました。

【公認会計士の考察】

管理会計論は計算と理論がリンクしているため、テキストのあちこちを行き来する必要があります。

「無限ノートアプリ(広大なキャンバスに自由に書き込めるノート)」にPDFを配置し、

関連する論点を線で繋いだり、間違えた問題のスクリーンショットを該当する理論の横に貼り付けたりすることで、情報を「面」で捉える(構造化する)ことができます。

また、「重いテキストを持ち歩かない」というだけでも、学習の初速を上げる絶大な効果があります。

編集などが必要な場合は相応の時間がとられる場合がありますが、

活用できれば間違いなく最強の学習ツールになるでしょう。

机に向かわない「耳学習(音声聞き流し)」の徹底

理論(特に原価計算基準)の暗記において、時間のない受験生が実践していた隙間時間活用法です。

・原価計算基準のYouTubeを音楽代わりに聞き流していました。

【公認会計士の考察】

原価計算基準は、言い回しも難しく読むだけでも結構苦痛です(結構昔の基準ですしね…)

しかし、「音声として何度も聞き流す」ことで、あの独特のリズムや言い回しが脳に直接刷り込まれます。

本試験で正誤判定をする際、「論理的に考えて〇か×か」ではなく、

「いつも聞いている朗読音声とリズムが違うから、この肢は×だ」という反射神経に近いレベルで引っ掛けを見抜けるようになります。

計算に時間を奪われる管理会計論において、この「耳学習」は最強の武器になります。

要注意!管理会計論で不合格になる「NGな勉強法」

合格者の共通点を探るのと同じくらい重要なのが、「失敗する受験生の共通点」を知ることです。

絶対にやってはいけない2つの「NGな勉強法」について解説します。

「なぜそうなるのか」を無視した計算の“作業化”

真面目な受験生ほど陥りやすいのが、思考停止の丸暗記(作業化)です。

・機械的に問題を解いていた時期は、成績が伸びませんでした。

【公認会計士の考察】

問題集を何周も回して、答えの内容や数字を覚えてしまっているだけで、実力がついていない状態です。

本試験で例えば材料の投入タイミングが少し変更された瞬間、暗記していた解放が通用しなくなりパニックに、なんてことになります。

計算は「作業」ではなく「理解」が大前提です。

常に「自分は今、工場の中でどういう原価の動きを計算しているのか」を言語化できなければ、

本番のひねりには対応できません。

本試験での「捨て問」見極め失敗とタイムオーバー

「全部解かなければならない」ということに捕らわれ、埋没問題に時間を費やしてしまうパターンです。

・手を出して時間を溶かしてしまった問題があれば、「なぜこれに手を出してしまったのか(見極めの甘さ)」を徹底的に反省しました。

【公認会計士の考察】

管理会計論の計算には、初見で解くのに長時間かかるようないわゆる埋没問題がしれっと混ざっています。

ここでムキになり時間を溶かしてしまうと、

残りの「確実に取れるはずだった簡単な問題」や「理論問題」に割く時間がなくなり、結果管理会計論は壊滅します。

管理会計論における最大の失敗は「解けないこと」ではなく、「解けない問題に時間を奪われること」です。

【令和8年試験対応】短答式管理会計論の出題傾向と今後の対策

今後の公認会計士試験の動向と、管理会計論への向き合い方について、現役会計士の視点からまとめます。

試験時間「75分」への変更とタイムマネジメント

令和8年第Ⅰ回短答式試験から、試験内容が一部変更されました。

管理会計論については、従来の試験時間(60分)から「75分」へと時間が延長されました。

この15分の延長は非常に大きな変化ですが、「時間が長くなったから全部解ける」と考えるのは危険です。

「埋没問題を避けて、取れる問題を確実に拾う」というタイムマネジメントの重要性はこれまでと変わりません。

本番前に、答練や模試を使って「75分という新しい時間枠の中で、理論に何分、計算に何分配分するか」という独自の動線設計を確立しておくことが必須です。

参考:公認会計士・監査審査会「公認会計士試験のバランス調整について」

なぜ管理会計論で「大コケ」を防ぐべきなのか?現役会計士の考察

管理会計論は、他のどの科目よりも「本番の難易度ブレ」が激しい科目です。

近年は高得点勝負になりがちですが、少し前までは難しい回では合格者ですら40点台〜50点台に沈むことがありました。

だからこそ、管理会計論は「得点源にして他科目をカバーする」という攻撃的なスタンスではなく、

「どんなに難化しても、足切りライン(40%未満)を絶対に回避し、周りの受験生と同じ水準(平均点以上)を死守する」という『徹底的な守りの科目』として位置づけるのが正解です。

(もちろん得意な方はガンガンやって問題ありません)

その守りの要となるのが、「ブレない理論(原価計算基準)の得点力」と、「基礎計算問題の確実な正答」なのです。

公認会計士試験短答式管理会計論の概要

最後に、公認会計士試験短答式における、管理会計論の概要について軽く触れておきます。

短答式管理会計論の位置づけと重要性

令和8年試験からの試験時間変更を反映した、短答式試験の概要は以下の通りです。

| 試験科目 | 試験時間 | 問題数 | 配点 |

| 財務会計論 | 150分 | 40問以内 | 200点 |

| 管理会計論 | 75分 | 20問以内 | 100点 |

| 監査論 | 50分 | 20問以内 | 100点 |

| 企業法 | 50分 | 20問以内 | 100点 |

出典:令和8年公認会計士試験受験案内<第Ⅱ回短答式試験用>より抜粋(公認会計士・監査審査会)

配点は100点ですが、計算と理論が混在しており、財務会計論に次いで学習ボリュームの多い科目です。

特に計算の手法は論文式試験でもそのまま核となるため、短答の段階で「本質的な理解」から逃げないことが、最終合格への最大の近道となります。

短答式管理会計論の難易度と出題傾向

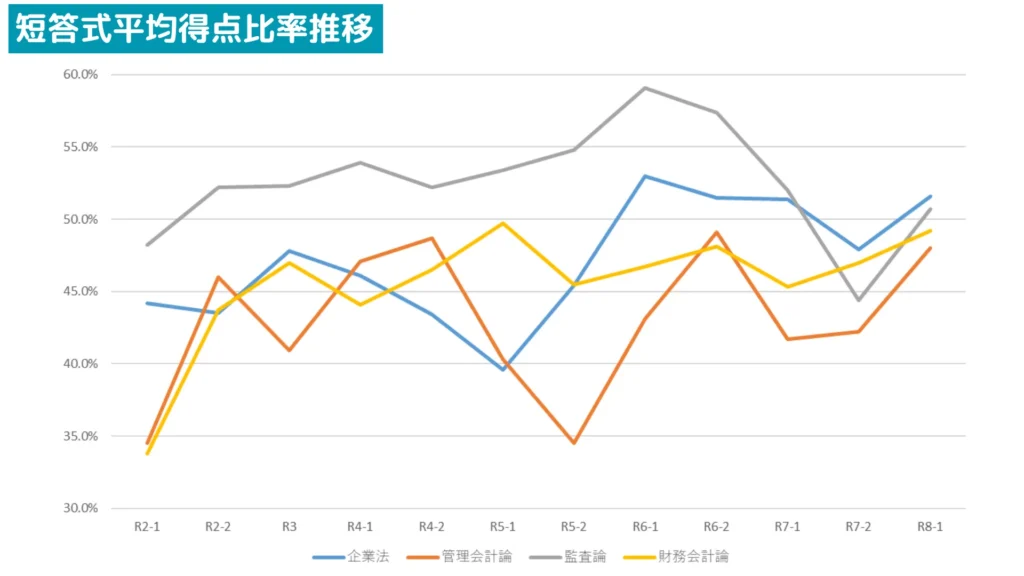

公認会計士試験短答式の各科目の平均得点比率を抜粋すると以下のグラフの通りです。

管理会計論のみを抜粋すると以下の通りです。

| 回数 | 平均得点比率 |

| 令和2年第Ⅰ回短答式 | 34.5% |

| 令和2年第Ⅱ回短答式 | 46.0% |

| 令和3年短答式 | 40.9% |

| 令和4年第Ⅰ回短答式 | 47.1% |

| 令和4年第Ⅱ回短答式 | 48.7% |

| 令和5年第Ⅰ回短答式 | 40.3% |

| 令和5年第Ⅱ回短答式 | 34.5% |

| 令和6年第Ⅰ回短答式 | 43.1% |

| 令和6年第Ⅱ回短答式 | 49.1% |

| 令和7年第Ⅰ回短答式 | 41.7% |

| 令和7年第Ⅱ回短答式 | 42.2% |

| 令和8年第Ⅰ回短答式 | 48.0% |

こちらは平均得点比率なので、合格者の点数とはまた少し違います。

ですが、全受験生の平均得点なので、その科目の難易度を知る良いデータであることは間違いありません。

近年では

34.5%

・最高平均得点比率

49.1%

このデータからわかるのは

管理会計論については、他科目に比べて極端に難しい回もあり、安定して得点するのが難しい科目である、ということです。

さらにいえば、短答式試験においては40%未満の科目があると不合格になることがあります

(いわゆる「足きり」。ちなみに状況でならない場合もあります)

参考:令和8年公認会計士試験受験案内<第Ⅱ回短答式試験用>より抜粋(公認会計士・監査審査会)

平均点が34.5点、なんてこのラインを普通に割り込んでいます、それ位難しい科目です。

合格者の話を聞いていても管理会計論を苦手としている方は多く、

しっかりと入念な準備が必要な科目ということは間違いないでしょう。

まとめ:自分に合った「最強の管理会計論勉強法」を見つけよう

長くなりましたが、もう一度、この記事の最大の結論である「合格者の王道パターン」を振り返ります。

【計算】

・公式の丸暗記ではなく、勘定連絡図など視覚的な「理解」と「下書きの固定化」を徹底する

・難問(埋没問題)は潔く捨て、A・Bランクの基礎問題をいかに早く正確に解くかに注力する

【理論】

・計算の理屈とリンクさせて暗記し、単なる用語の丸暗記を避ける

・原価計算基準は音声や素読を活用し、机に向かわない「隙間時間」で圧倒的な回転数を稼ぐ

今回分析した26名の合格体験記から見えたのは、

誰もが「計算が全然終わらない」「難問に心が折れそうになる」ということ絶望しながらも、

自分なりの工夫(隙間時間の耳学習、iPadでの情報一元化、累積的復習法など)でなんとか乗り越えていったということです。

「算数のセンスがないから全部書いて計算した」という方もいれば、

「簿記1級の知識があったから計算は維持に徹した」という方もいました。

本当に自分に合った勉強方法は、自分で探してカスタマイズするしかありません。

この記事に詰まった合格者たちのリアルな声とノウハウが、皆様の管理会計論攻略、

ひいては公認会計士試験合格への強力な道しるべとなることを心より祈っております。

最後になりますが、貴重な合格体験記をご提供いただいた26名の合格者の皆様、本当にありがとうございました。

そして、長文を最後までお読みいただいた受験生の皆様、絶対に合格を勝ち取ってください。心より応援しています!

・解法手順を言語化し、「ゴールから逆算して何が必要か」を事前にイメージしてから問題に取り組みました。

・下書きの固定はしましょう。万能な下書きを自分で確立して、どんな問題でもこれ書くみたいなの決めときましょう。迷ってる時間なんて無いですから。