公認会計士試験短答式監査論の勉強方法|合格体験記26件を徹底分析【2026年版】

・公認会計士試験短答式「監査論」の効率的な勉強方法が知りたい方

・最新の合格者が実践していた「リアルなテキスト・問題集の使い方」が知りたい方

・暗記や理解が苦手で、本番の「経営者」と「監査人」のすり替えなどのひっかけ問題にどうしても引っかかってしまう方

短答式監査論、最強の勉強法について解説します。

・30代で働きながら公認会計士試験合格

・修了考査合格、公認会計士登録済、転職支援も実施中

・SNSフォロワー1万人超アカウントで情報発信中

私のX(旧Twitter)にて、『予備校を介さない本音ベースの短答式合格体験記』を募集したところ、

今年もたくさんのご応募をいただきました。

今回はご応募いただいた生々しい合格体験記を徹底的に集計・分析し、

最新の合格者たちが実際にやっていた「公認会計士試験 短答式監査論の最強の勉強方法」

ということで、圧倒的なボリュームと熱量でまとめさせていただきました。

(企業法と同じく暗記科目なので、内容が重複している箇所があることはご了承ください)

(以下「COMMENT」という四角囲いの箇所は私が収集した合格体験記からの抜粋を監査論向けに一部調整したものです)

・講義視聴後、すぐに問題集を解き、出題箇所と間違いを「テキスト」や「基準集」に書き込む(情報の一元化)

・A・Bランクの重要論点を徹底的に固め、Cランクは出題実績のあるものに絞る(強弱をつける)

・テキストは「全部精読」するのではなく、問題集で出た箇所や監査の流れを重点的にさらう

・直前期は「新しい知識には一切触れず」、付箋や色ペンでマークした弱点のみを高速回転させる

☆この記事の信頼性について

筆者は公認会計士であり、自ら収集した合格体験記を元に、プロの目線で「なぜその勉強法が受かるのか」を分析・掲載しております。

【結論】最新の合格体験記から見えた「短答式監査論」勉強法の王道ルート

いきなりですが、数多くの合格体験記を読み解いて見えてきた「合格者に共通する王道ルート」からお伝えします。

監査論はもちろんただ闇雲に暗記すれば受かる科目ではありません(むしろ全体的な理解が最重要です)。

合格者の方は、共通した「戦略」を持って監査論と向き合っていることがわかりました。

合格者に共通する「究極の武器」:情報の一元化の具体的テクニック

最新の合格体験記を分析して最も際立っていたのは、

学習のすべてを「テキストやコンサマ(コンパクトサマリー)、または監査基準」への一元化に集約させている点です。

合格者の言う「情報の一元化」とは、単にテキストにマーカーを引くような作業ではありません。

「自分がどこで間違え、出題者にどう騙されたか」の痕跡等をすべて1冊の教材に集約し、自分専用の言わば『弱点辞典』を作り上げる緻密な作業です。

具体的に合格者がテキストに何を書き込み、どう一元化していたのか、リアルな声を見てみましょう。

【公認会計士の考察:一元化の3つの具体的手順】

合格者の体験記から読み取れる「正しい一元化のプロセス」は、具体的に以下の3ステップに分解できます。

①「ひっかけのパターン」を直接テキストに書き込む

問題集で間違えた際、「✕」をつけるだけで終わらせてはいけません。

例えば「監査人の責任が正解なのに、問題文では経営者の責任にすり替えられていた」といった

【出題者のひっかけパターン】を、テキストの該当箇所に直接書き込みます。

これにより、テキストを読むだけで「本番ではここがどう問われるか」を常に意識できるようになります。

②「ラッキー正解」や「迷い」もすべて反映する

合格者の方は、「正解していても迷ってしまった事項はすべて反映させる」そこまで徹底している方も多いです。

スムーズに回答できなかったということは、どこかしら知識があいまい、もしくは抜けている可能性が大いにあります。

そしてなんとなく正解、としてしまった箇所は本番の緊張状態でほぼほぼ間違えます。

少しでも知識が曖昧だと感じた箇所は、妥協なく一元化教材(テキストやコンサマ)に情報を集約しています。

(どう間違えたのか、等を記載しておくといいです)

③「専用ペン」と「付箋」による視覚的な弱点管理

一元化教材をさらに強力にするのが視覚的な工夫です。

通常のインプットのマーカーとは別に、「自分が間違えた箇所専用の特別な色のペン」を用意し、テキストに書き込んでいます。

さらに、自分の弱点が集中して真っ赤になったページには「付箋」を貼り、直前期にはその付箋のページだけを高速回転させる。

最終的に自分が試験会場に持っていく「一元化された1冊」が最強の教材になるように作りこんでいくことが重要です。

④可能であれば「答練出題箇所」「頻出箇所」もマークしておく

答練は予備校が総力を挙げて作り出す最強の模擬テストです。

ここで出題された論点は次の試験でもちろん最も注意すべきところです

(さすがにそのままの問題が出ることはありませんが、論点としては重要です)

なのでこの答練出題箇所、そして過去問での頻出箇所をテキストにマークしておくと

再度テキストを読み込む際に一見して重要箇所がわかるのでおすすめです。

合格者に共通する「強弱」のつけ方

企業法ほどではないにせよ、「すべてを完璧にしようとするのはやめるべき」という点では似たような結果となりました。

監査論は企業法に比べれば分量的には少なく、全論点を網羅することも可能ではありますが、以下のような回答が目立ちました。

・難化傾向を意識し、本番で動揺しないようC論点まで対応しました。

・基本的に切った論点はなかった

・AB論点は当然に全て。細かい監基報のCランクなどは全切りしました。

・特にABC気にせず勉強していました。金商法や監査の制度論の細かい部分は過去問で出題されたもののみ覚えました。

【公認会計士の考察】

短答式監査論は正直抑えようと思えばC論点まで抑えることは可能です。

ただ、すべてを完璧に暗記、というのはやはりやるべきではないでしょう。

確実に落としてはいけないのはAランクの論点、もしくはBランクの一部の論点です。

合格者の方の中にはC論点まで勉強されている方もいますが、当然そのあたりの強弱はつけています。

A・Bランクだけで合格はできる、ということは常に心にとどめておき、

Cランクをやるのであれば勉強の熱量はそこまで上げずに対応、というのがベターです。

社会人の方等時間がない方はもう最初からCは切っていた、という話も聞かれました。自分がどれだけ時間をかけられるか、と相談しましょう。

監査論は「1日〇時間」で忘却を防ぎつつ全体像を維持するのが正解

次に、合格者たちが「監査論にどれくらいの時間を割いていたのか」というリアルなデータを見てみましょう。

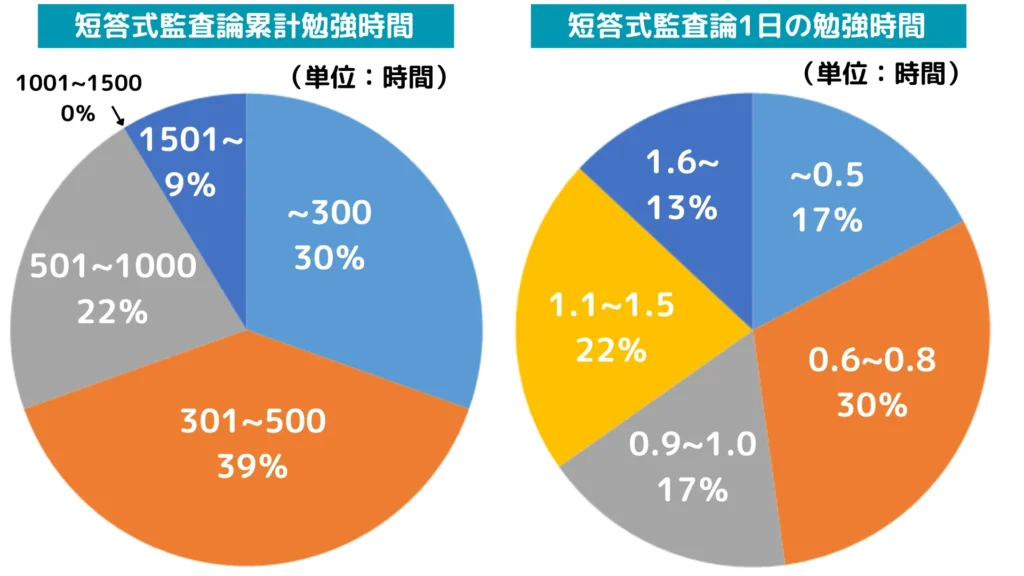

合格者の方の勉強時間を集計した結果、以下の通りとなりました。

| 累計勉強時間 | 割合 |

| ~300時間 | 30% |

| 301~500時間 | 39% |

| 501~1000時間 | 22% |

| 1001時間~1500時間 | 0% |

| 1501時間~ | 9% |

| 1日の勉強時間 | 割合 |

| ~0.5時間 | 17% |

| 0.6~0.8時間 | 30% |

| 0.9~1.0時間 | 17% |

| 1.1時間~1.5時間 | 22% |

| 1.6時間~ | 13% |

最も多い勉強時間は

「累計:301~500時間」

「1日の勉強時間:0.6~0.8時間(36~48分)」

平均値でとると

累計:551.3時間

1日の勉強時間:0.95時間

となりました。

ちなみに合格者の各科目の時間の振り分けとしてはこんな感じです。

| 全体勉強時間を100%とした場合の科目別割り振り(平均値) | 割合 |

| 財務会計論(計算) | 約25〜30% |

| 管理会計論(計算) | 約15〜25% |

| 財務会計論(理論) | 約15〜20% |

| 企業法 | 約15〜20% |

| 監査論 | 約15% |

| 管理会計論(理論) | 約5〜10% |

暗記系科目の中では財務会計論の次に時間をかけられていることがわかります。

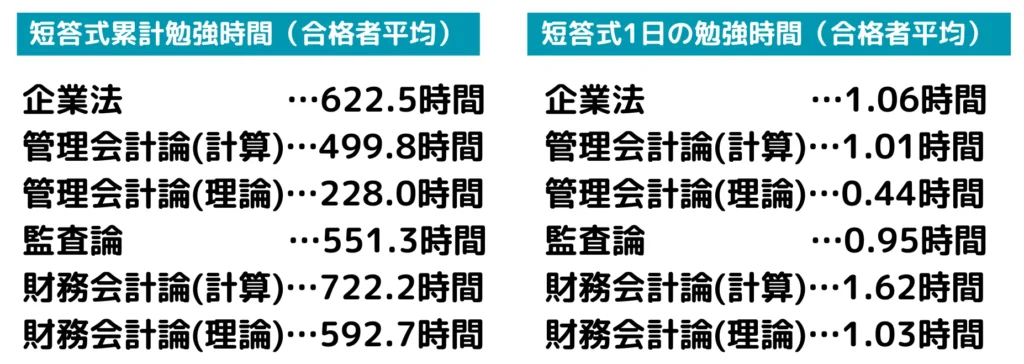

各科目の累計時間・1日の勉強時間は以下の通りです。

| 短答式累計勉強時間(合格者平均) | 時間 |

| 企業法 | 622.5時間 |

| 管理会計論(計算) | 499.8時間 |

| 管理会計論(理論) | 228.0時間 |

| 監査論 | 551.3時間 |

| 財務会計論(計算) | 722.2時間 |

| 財務会計論(理論) | 592.7時間 |

| 短答式1日の勉強時間(合格者平均) | 時間 |

| 企業法 | 1.06時間 |

| 管理会計論(計算) | 1.01時間 |

| 管理会計論(理論) | 0.44時間 |

| 監査論 | 0.95時間 |

| 財務会計論(計算) | 1.62時間 |

| 財務会計論(理論) | 1.03時間 |

企業法と同様、

1日に1時間以上かけて監査論を勉強している方は少数派です。

しかし、これはあくまで「通常期」の話です。

いざ本試験が近づくと、暗記と理解のハイブリッド科目である監査論の戦い方は一変します。

・問題集の高速回転。結局これです。短答は直前に見てれば勝てる言わばしょうもないゲームである側面もあります。監査論は特に「監査基準の独特な言い回し」に慣れるためにも直前の詰め込みが効きました。間違えたとこで大丈夫です。回しましょう。

【公認会計士の考察】

監査論は理解も重要ですが、計算科目ではないため

通常期に何時間もかけてしまうと、計算科目(財務・管理)の感覚が鈍り、

特に財務会計論は配点が高くなっているので足元をすくわれてしまいます。

そのため、通常期は「1日1時間未満」で隙間時間を使って忘却を防ぐ(メンテナンスする)程度に留めるのが正解です。

しかし、暗記の側面でいえば監査論特有の「抽象的な言い回し」や「似たようなフレーズ」は、すぐに脳から抜け落ちます。

(一方で監査論は「理解」も超重要なので勉強する際には注意が必要です)

試験の直前までメンテナンスが必要ですし、直前期の「圧倒的な詰め込み」は超重要です。

「直前に見ていれば勝てる」という言葉の通り、これまで作り込んできた一元化教材(テキストや基準集)を、本番直前に脳内へ一気に「再度」流し込む。

これが合格者のタイムマネジメントの真髄ともいえるでしょう。

実は監査論は全科目の中で最も勉強時間が短い科目、という結果が出ています。というのも「理解」と「暗記」を両立すればそこまで時間をかけなくても点数が伸びる傾向があるからです。ただ一方で「理解」をおろそかにすると沼にはまりやすい科目でもあります。

時期別!短答式監査論を突破するための学習ステップ

ここからは、合格者たちが「どの時期に」「何を」「どうやって」勉強していたのか、

学習ステップを時系列で解説していきます。

【初期】講義視聴とテキストでの「全体像(監査の流れ)の把握」(インプット期)

学習の初期段階では、単に講義を聴き流して単語を暗記するのではなく、

「監査の一連の流れと、それぞれの主体(経営者か、監査人か、監査役等か)の役割を理解すること」が極めて重要です。

・監査論は、基準を表面だけで暗記するのではなく、今、監査のどの段階(計画、実施、報告)の話をしているのかを常に意識して学習しました。なぜその手続きが行われるのかを意識することで、迷子にならずに済みました。

・松本先生の授業を選択しました。具体例や実務の話で全体像を素早くキャッチアップすることを意識しました。

【公認会計士の考察】

監査論で最もやってはいけないのが「丸暗記」です。

(というよりも意味不明すぎて丸暗記はできないと思います)

「今はリスク評価の話をしているのか、リスク対応手続の話をしているのか」

「この責任を負っているのは経営者なのか、それとも監査人なのか」

という「監査の大きなストーリー」を理解することが重要です。

これを理解せずに文字列だけを暗記しても、本番の少しひねられた問題(主語のすり替え等)で確実に対応できなくなります。

初期のインプット期は、焦って問題集を回すよりも「理解」に徹するべきです。

講義中の講師の余談や実務の裏話、監査の流れの図解をテキストの余白に書き込み、

「自分専用の最強の参考書」へと育てていく。

これが、後々の回転スピードと「ひっかけを見抜く感覚」を爆発的に引き上げる土台となります。

監査の全体像は実は会計士試験合格者でもよくわかっていない方が多いです。ただ、これを理解していると全然点数の伸びが違います(というか実務でもめちゃくちゃ重要です)

【中期】「問題集→テキスト」の反復と「なぜバツか」の言語化(アウトプット期)

講義が終わった後は、すぐにアウトプットに移行します。

合格者の体験記からは、「問題集を解くタイミング」と「情報の集約方法」に特徴がありました。

・「テキスト復習→問題集」ではなく「問題集→テキスト復習」という順番でやっていた。問題を解いてからテキストを読んだ方が、監査論特有の「どこがバツになるか」の目的意識を持って読むことができた。

・最初に問題を解く時に、肢別に○△×で分類してたので、○はノータッチで△×のみを復習すれば良い状態にして効率化してました。

・肢別で○×理由を必ず言語化するようにしていました。「なんでこれがバツなのか? 監査論は主語(監査人と経営者)の入れ替えや、義務(~しなければならない)と任意(~することができる)の入れ替えが典型的な引っ掛けパターンだったので、バツはどこをどう変えているのか?」などあれこれ考えてました。

【公認会計士の考察】

企業法と同様に、多くの合格者が「テキストをじっくり読んでから問題を解く」のではなく、

「問題を解いてからテキストに戻る」というアプローチを採用しています。

監査論の問題は、一見すると正しいことを言っているように見える「もっともらしいウソ(ひっかけ)」が非常に多いです。

自分がどこを理解していないか(=問題集で間違えた箇所)を明確にしてからテキストを読むことで、脳が「ここがひっかけのポイントだ!」と認識しやすくなります。

また、肢別に「○△×」をつけ、二度と間違えない問題(○)にはもう時間を割かないなど

徹底した「無駄の排除」をすることで、膨大な試験範囲を短期間で合格しています。

(逆に言えば、この「〇」をつけるのにはかなり勇気がいります)

【直前期】答練出題箇所と一元化教材の高速回転

いよいよ本試験が目前に迫った直前期。

この時期の鉄則は、「新しい知識にはもう一切触れないこと」と「徹底的な弱点潰し」です。

・テキスト読み込み中心。暗記色が強い箇所(会社法金商法監査、歴史など)は重点的に。一応答練復習も取り入れた。

・短答ペン (自分が間違えたとこ怪しいところを普段の色とは異なる色ペンでテキストに書き込むこと)の箇所を1日に全範囲さらうこと。

・あらかた完成していたが目を通さないと監査独特の言い回しを忘れてしまうと思い全体を素早く確認することに加えて、忘れがちな箇所を重点的に確認。不安は消えなかったので当日の朝も詰め込んでいた。

【公認会計士の考察】

直前期に「まだ覚えていない細かい基準があるのでは…」と不安になり、

新しい教材や未着手の論点に手を出してしまう受験生は非常に多いです(私も経験があります)。

しかし、合格者はそういうことはしません。

直前期にやるべきことは、これまで「問題集→テキスト」の往復で作り込んできた

「付箋」や「専用ペン(特別色のペン)」でマークされた弱点箇所をひたすら高速回転させることだけです。

「経営者」と「監査人」のすり替え、「絶対的保証(完璧な監査)」と「合理的保証」のすり替えなど、

自分がミスしやすい引っ掛けのパターンを、試験当日の朝まで脳に刷り込み続ける。

この反復作業こそが、本番での「あと1問(5点)」をもぎ取る最大の武器になります。

【教材別】合格者が実践していた非常識で効率的な活用テクニック

予備校で配られる教材は、基本的にどの受験生も同じです。

しかし、本番で8割以上の高得点を叩き出す合格者と、

ボーダーラインで涙を呑む受験生とでは、

その「教材の使い方(向き合い方)」が少し違いました。

最新の合格体験記から見えた、効率的な各教材の活用テクニックを解説します。

テキスト:「読む」のではなく「情報集約・全体像の把握ベース」にする

多くの不合格者の方がやってしまうのが、

「テキストの抽象的な文章を、最初から最後まで綺麗にマーカーを引きながら読む」という受動的な学習です。

対して合格者は、テキストを「自分の弱点と監査の流れをまとめた辞書(情報集約ベース)」として極めて能動的に扱っています。

・コンサマや基準集にはあらゆるミス、不正解だけでなく正解していても迷ってしまった事項などもすべて反映させていて、ミスが多いページには付箋を貼って短い隙間時間にはそれを見ていた。

【公認会計士の考察】

監査論のテキストは、実務経験のない受験生にとって非常に抽象的で眠くなる文章が続きます。

というか最初は意味不明です。

合格者のテキスト(またはコンサマ、監査基準集等のまとめ教材)は、

書き込みや付箋でそれはそれは大層な見た目になっています(褒めています)。

彼らはテキストを「ただ読む」のではなく、「検索する」「集約する」ために使っています。

情報の一元化のところでもお話ししましたが、

すべての情報をテキストに集約して最強の一冊を作り出しています。

そのため、全ての箇所を精読する、ということはせずに

頻出論点、答練出題箇所、主語のすり替えでミスした箇所、ここを重点的に読み込むことで効率化を図っています。

間違いなくテキスト(または一元化した基準集)が最強の合格ツールということになります。

問題集:「何周回すか?」より「どこまでテキストに反映させるか」

「問題集は何周回せば受かりますか?」という質問をよく受けます。

合格体験記を集計すると、

「3周程度でテキストに戻る人」から「25周回す人」まで様々でしたが、

本質は「回転数」ではありませんでした。

・ひっかけパターンの教材への反映もしてました。ひっかけ方はいくらでもあると思うのですが、どこをバツに変えてくるかはどんな作問者でも似てきます。あと、絶対的保証ではなく合理的保証という覚え方をすれば思い出す切り口が倍になる気がしたのでそうしてました。

・今になって思うのはこの科目はどの科目よりもテキストに立ち返って、流れをつかむことが大切だと思う。

【公認会計士の考察】

ここが監査論攻略の肝になってくる部分です。

問題集を解く際、単に「答えが合っていたか」で一喜一憂しているうちは点数は伸びません。

まず一つ目に重要なことは

企業法と同じく、「出題方法」と「どこをどう変えて出題されているか」を把握することです。

どこが出題されているのか、どんな聞き方をされているのかを知ることでまず敵を知り、

さらに、×肢の場合、どこを変えて出題されているのかで今後のインプットの際に注意すべき点を明確にします。

合格体験記にもあるように、「出題者がどこをどうイジって『×(誤りの肢)』を作ってきたのか」という【ひっかけのパターン】そのものを分析し、言語化しています。

「絶対的保証ではなく合理的保証」という形で覚えることで、

問題文を読んだ瞬間に「あ、ここは絶対的保証にすり替えてくるパターンだな」と、

作問者の意図を先回りして見抜けるようになります。

何周回すかではなく、

「自分が問題集でミスしたところをテキストにいかに反映させるか」

「1問からどれだけ出題者の意図を汲み、テキストにひっかけパターンを書き込めるか」

これがアウトプットの真の目的とも言えます。

二つ目に重要なのは、

必ずテキストに戻って今何をやっているのかをしっかり理解すること。

特に一問一答みたいな問題をやっていると文章だけで正誤判定をすることになりますが、

「それがどこの段階の話なのか」「その段階では他に留意すべきことはないのか」

監査論こそテキストに一度戻って知識を再確認する必要があります。

答練・模試:本番の「動線設計」と出題箇所のあぶり出し

答練(答案練習)や模試を、「自分の実力を測るテスト」としてだけ使っているのは非常にもったいないです。

合格者は、答練を「本番のシミュレーション」と「テキストの強弱づけ」のツールとして最大限利用しています。

・答練の範囲のテキストを2,3周確認する+問題集を1,2周→答練→解説講義→テキストにフィードバック。

【公認会計士の考察】

答練は当然その時点での自分の実力を測るテストです。

ただ、重要なのは受けた後、その結果をどう捉えるかです。

・正答率の高い問題をいくつ落としたか

・苦手な分野(例:監査報告書の文面、品質管理など)はどこか

・答練で出題された論点はどこか

・どういう対策をすればその問題は取れたのか

やることは結構いっぱいあります。

答練は自分の勉強環境を見直すのに最適なツールです。

また、合格体験記の中には答練を使って

「本試験前日や当日の朝に何を見るか」を、

最初の答練の段階から意識して受験するというエピソードもありました。

まさに究極の「動線設計」です。

公認会計士試験は、極度の緊張と疲労の中で行われるメンタル勝負の側面が強いです。

「当日の朝は、付箋を貼ったこの監査報告書のひな形のページだけを見ればいい」

みたいな絶対的なルーティンを作っておくことで、パニックを防ぎ、持てる実力を100%発揮できます。

答練は、その「当日のルーティン」をテストするための最高の舞台です。

数字で見る!合格者の監査論学習スケジュールと勉強時間

続いて、学習をスタートさせる時期や、1日の勉強時間の使い方など、

リアルな「スケジュール感」について分析します。

学習開始時期は「本番の〇〇ヶ月前」がベスト

監査論は暗記科目だからと直前まで後回しにする受験生がいますが、これも大変危険です。

合格者の多くは、予備校の標準カリキュラムに素直に従い、早い段階から監査論に触れていました。

・とりあえず予備校の方針に従って、財務会計論→管理会計論→監査論→企業法といった順で学習を進めた。

【公認会計士の考察】

合格者のデータを集計すると、

短答式試験の日程から逆算して「約10か月~12か月前」に監査論の学習を開始しているケースが圧倒的多数でした。

(例:12月短答合格目標の場合、前年の12月〜2月頃には監査論の講義をスタート)

暗記科目だから直前期から超頑張ってインプットすれば何とかなるよね…

というのは監査論においては特に通用しません。

監査論は「暗記」の前に「監査という実務の全体像(ストーリー)」を理解する必要があるため、

独特な言い回しや考え方を養うには一定の期間が必要です。

予備校のカリキュラムは過去の膨大なデータに基づいて「最も合格しやすいペース」で作られているため、

自己流で後回しにせず、まずはカリキュラム通りに消化していくのが王道です。

1日の勉強時間と他科目(財務・管理・企業)とのバランス

勉強時間の集計のところでも触れた通り、

監査論にかける1日の平均勉強時間は「0.6時間〜1時間弱」が目安です。

では、その時間を1日のうち「いつ」確保すべきなのでしょうか?

学習記録を詳細に分析すると、合格者の多くは「午後から夜の就寝前」にかけて監査論(暗記・理解科目)の勉強時間を配置している傾向が見られました。

朝の脳がフレッシュな時間帯は、思考力が求められる計算科目(財務会計や管理会計)に充て、

疲労が溜まってくる午後〜夜の隙間時間(電車での移動中など)を使ってWeb問題集をポチポチと回す。

そして寝る前にテキストを読み込んで、睡眠中に記憶を定着させる。これが脳科学的にも理にかなった黄金のスケジュールです。

そして何より重要なのは「毎日継続すること」です。

1日サボれば忘却曲線は急激に下がり、独特の言い回しを思い出すために倍の時間がかかります。

毎日30分でも触れ続けることが、監査論攻略の絶対条件です。

利用者の多かった予備校別教材(CPA・TAC・クレアール等)

最後に、合格者たちが実際にどの予備校のどの教材を使っていたのか、集計データをまとめました。

・テキスト

・短答対策問題集(短問)

・コンパクトサマリー(コンサマ)

※特に「短問」と隙間時間のアプリを往復し、最終的に「コンサマ」や「テキストの図解部分」に集約するスタイルが人気でした。松本講師のレジュメを活用する声も多かったです。

・短答問題集

・テキスト

・監査基準・付録集

※TAC生は特に「監査基準そのもの」にマーカーを引き、基準集を回転用教材として加工する方が目立ちました。

・一問一答

※他校生でも、網羅性の高いLECの一問一答を回転用教材として取り入れているケースがありました。

【公認会計士の考察】

結論から言うと、「どの予備校の教材を使っているか」で合否が決まることはほぼありません。

重要なのは、「自分が信じて選んだ教材を、本番までにしっかり自分のものにできたか」どうかです。

成績に伸び悩んでいる場合、「他校のあの教材が良いらしい」という誘惑は常にあると思います。

ただ合格者の体験記を見ると「今目の前にあるテキストと短答対策問題集をいかに完璧にするか」に全精力を注いでいる姿勢がヒシヒシと伝わってきます。

(なんとか工夫して自分だけのオリジナル教材を作りこもうとしている姿勢が見えます)

いわゆる教材コレクターにならず、手元の教材を極限まで使い倒してください。

効率を極める!最新合格者の「特徴的&マネしたい」勉強法

合格体験記の中には、非常にユニークで効果的な勉強法がいくつも寄せられました。

完全にまねする必要はありませんが、

こんな勉強法があるのか…と参考になれば幸いです。

「主語」「時期」「例外」のマーカー色分け法

監査論特有の「もっともらしいひっかけ」に対抗するため、

テキストや基準集の読み方に強烈なルールを設けている方がいました。

・問題のバツ肢はほぼこの3つのどれかをすり替えてくるので、色分けしておくことで視覚的に「ひっかけポイント」が浮かび上がるようになります。

【公認会計士の考察】

監査論の短答式試験は、よく「日本語のテスト」と揶揄されます。

「監査人は~」を「経営者は~」に変えたり、

「~しなければならない(義務)」を「~することができる(任意)」に変えたりする問題が頻出します。

最初から「出題者がいじってくるポイント(主語・時期・例外)」を色分けしてインプットしておくことで、

本番でも問題文を読んだ瞬間に「あ、ここ主語がおかしいな」と違和感に気づくことができるようになります。非常に理にかなった学習法です。

脳内「監査現場」シミュレーション

監査実務の経験がない受験生にとって、監査論は雲を掴むような話になりがちですが、

それを強引にリアルなイメージに落とし込む方法です。

・実務経験がないので、講師の雑談や実務の失敗談をテキストの横にメモし、具体的な会社の光景をイメージしながら覚えるようにしました。

【公認会計士の考察】

監査論は「なぜそのルールがあるのか」という背景(制度趣旨)が分かれば、細かい規定も自然と導き出せるようになります。

「自分が監査人だったら、この状況でどう動くか?どういう証拠が欲しいか?」を

常に当事者意識を持ってシミュレーションすることは、監査の全体像を掴む上で最強の「深いインプット」になります。

暗記作業をリアルな実務シミュレーションに変換する、非常に強力な勉強方法だと思います。

要注意!監査論で不合格になる「NGな勉強法」

合格者の共通点を探るのと同じくらい重要なのが、「失敗する受験生の共通点」を知ることです。

分析を通じて見えた、やってはいけない2つの「NGな勉強法」について解説します。

基準集の「素読」という眠くなるだけの苦行

真面目な受験生ほど陥りやすい罠です。

「監査基準委員会報告書(監基報)からよく出題されるから」と、

分厚い基準集を最初から最後までひたすら読み込もうとします。

【公認会計士の考察】

監査論のテキストや基準集の文章は、非常に抽象的で難解な日本語で書かれています。

目的意識を持たずにただ目で追うだけの「素読」は、すぐに眠くなるだけでなく、実力も全くつきません。

(結構、監基報を読む、ということは推奨されがちですが、ただ読んでいても必ず眠くなります)

合格体験記にあった「問題集でバツ肢にされた箇所を確認するために基準集を引く」という辞書的な使い方が正解です。

「どこがひっかけになるのか」という視点を持たずに基準を丸暗記しようとするのは、

公認会計士試験において最大の時間の無駄であると肝に銘じる必要があります。

漠然と問題集だけを回し続ける作業化

「とりあえず問題集を10周回せば受かるんでしょ?」と、

思考停止状態で○×の判定だけを繰り返す勉強法です。

【公認会計士の考察】

問題集の答えの「位置」や「記号(〇×)」を覚えてしまっているだけで、実力は全くついていません。

本試験で「主語」や「要件」を少しだけ入れ替えられた新しいひっかけ肢が出た瞬間、全く対応できずにパニックになります。

前章で紹介した通り、「どこをどう変えてバツにしているのか(ひっかけのパターン)」を言語化し、

テキストに反映させること。

監査論の問題集は「作業」ではなく「作問者の意図の分析」のために使うべきです。

【令和8年試験対応】短答式監査論の出題傾向と今後の対策

最後に、今後の公認会計士試験の動向と、監査論という科目への向き合い方について、現役会計士の視点からまとめます。

変わらない「50分」という時間制限とタイムマネジメント

令和8年第Ⅰ回短答式試験から、監査論の試験時間が60分から50分へ短縮されました。

問題数が20問であることを考えると、「1問あたり2.5分」しか時間がないというシビアな状況になっています。

監査論の問題文は長く、少しでも日本語の解釈に迷うとすぐに時間が足りなくなります。

問題文を読んだ瞬間に「あ、これは主語のひっかけだな」と反射的に違和感を見抜く必要があります。

だからこそ、これまでに述べてきた「全体像の把握」による引き出しのスピード強化や、

「ひっかけパターンのテキスト一元化」による瞬発力の養成が、非常に強力な武器になります。

参考:公認会計士・監査審査会「公認会計士試験のバランス調整について」

なぜ監査論を「得点源」にすべきなのか?現役会計士の考察

監査論は、年度によって平均点が大きくブレる「水物」の科目だと思われがちです。

しかし、「正しい方向(監査のストーリー理解とひっかけパターンの言語化)」で「正しい量(忘却曲線に抗う継続と直前の詰め込み)」の努力を投下すれば、実は計算科目よりも安定して点数が取れる科目です。

企業法とともに暗記・理解科目である監査論で安定して80点近くを稼ぎ出せるようになれば、

計算科目のプレッシャーは劇的に下がり、短答式突破の確率は飛躍的に跳ね上がります。

公認会計士試験短答式監査論の概要

最後に、公認会計士試験短答式における、監査論の概要について軽く触れておきます。

短答式監査論の位置づけと重要性

ご存じの方も多いかと思いますが、公認会計士試験短答式の試験時間・問題数・配点は以下の通りです。

| 試験科目 | 試験時間 | 問題数 | 配点 |

| 財務会計論 | 150分 | 40問以内 | 200点 |

| 管理会計論 | 75分 | 20問以内 | 100点 |

| 監査論 | 50分 | 20問以内 | 100点 |

| 企業法 | 50分 | 20問以内 | 100点 |

出典:令和8年公認会計士試験受験案内<第Ⅱ回短答式試験用>より抜粋(公認会計士・監査審査会)

この中で、企業法と監査論についてはいわゆる「暗記(と理解)科目」というもので、

計算が出題されず、知識と理解の精度を問われる科目になります。

ここまで書いてきましたが、合格者の方の勉強方法を分析していても、

監査論の勉強にかけている時間は計算科目に比べて短く、効率よく高得点を獲得しています。

監査論の全体像を早く掴み、直前期に一気に詰め込むことで、短答式におけるアドバンテージを確実にとることができます。

短答式監査論の難易度と出題傾向

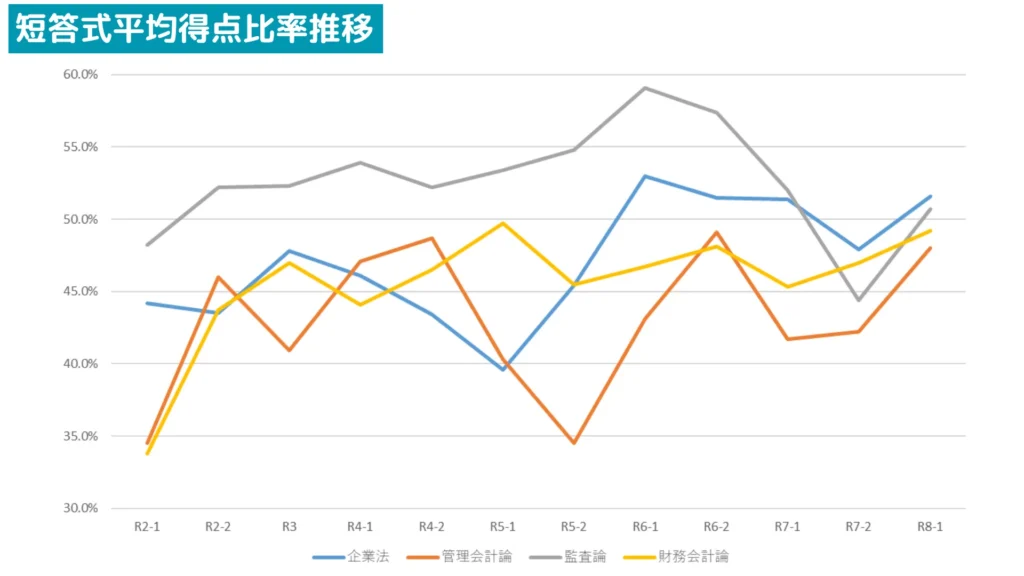

公認会計士試験短答式の過去の試験結果等から、各科目の平均得点比率の推移を見ると、

監査論は他の科目に比べて「年によって難易度の波がある」ことがわかります。

参考:公認会計士・監査審査会「過去の試験結果等」より集計

灰色の線で示しているのが企業法の推移になります。

監査論のみを抜粋すると以下の通りです。

| 回数 | 平均得点比率(目安) |

| 令和2年第Ⅰ回短答式 | 48.2% |

| 令和2年第Ⅱ回短答式 | 52.2% |

| 令和3年短答式 | 52.3% |

| 令和4年第Ⅰ回短答式 | 53.9% |

| 令和4年第Ⅱ回短答式 | 52.2% |

| 令和5年第Ⅰ回短答式 | 53.4% |

| 令和5年第Ⅱ回短答式 | 54.8% |

| 令和6年第Ⅰ回短答式 | 59.1% |

| 令和6年第Ⅱ回短答式 | 57.4% |

| 令和7年第Ⅰ回短答式 | 52.0% |

| 令和7年第Ⅱ回短答式 | 44.4% |

| 令和8年第Ⅰ回短答式 | 50.7% |

このデータからわかるのは

監査論については、問題の解釈が難しく平均点が40%を切るような回もある一方で、素直な問題が出れば高得点勝負になる、ということです。

しかし、どんなに難化しても

「A・Bランクの基本知識」と「ひっかけのパターン」さえ確実に対策していれば、合格ラインを割ることは防ぐことができます。

まとめ:自分に合った「最強の監査論勉強法」を見つけよう

長くなりましたが、もう一度、この記事の最大の結論である「合格者の王道パターン」を振り返ります。

・講義視聴後、全体像(監査のストーリー)を理解してから問題集を解く

・問題集の「なぜバツか」というひっかけパターンをテキスト・基準集に一元化する

・A・Bランクを最優先し、細かすぎる基準の暗記には手を出さない

・直前期は新しいことに手を出さず、付箋や色ペンでマークした弱点のみを高速回転させる

今回分析した多数の合格体験記から見えたのは、

誰もが「抽象的でよくわからない」「ひっかけ問題に何度も騙される」という壁に絶望しながらも、

自分なりの工夫(主語の色分け、監査現場のシミュレーションなど)でなんとか実務のイメージに落とし込み、乗り越えていった姿です。

本当に自分に合った勉強方法は、自分で探してカスタマイズするしかありません。

この記事に詰まった合格者たちのリアルな声とノウハウが、皆様の監査論攻略、ひいては公認会計士試験合格への強力な道しるべとなることを心より祈っております。

最後になりますが、貴重な合格体験記をご提供いただいた合格者の皆様、本当にありがとうございました。

そして、長文を最後までお読みいただいた受験生の皆様、絶対に合格を勝ち取ってください。応援しています!

・コンサマにはあらゆるミス、不正解だけでなく正解していても迷ってしまった事項などもすべて反映させていて、ミスが多いページには付箋を貼って短い隙間時間にはそれを見ていた。

・短答ペン(自分が間違えたとこ、怪しいところを普段の色とは異なる色ペンでテキストに書き込むこと)の箇所を1日に全範囲さらうこと。

・短答問題集のミスやひっかけをコンサマや基準集に書き込み。