公認会計士試験短答式財務会計論の勉強方法|合格体験記26件を徹底分析【2026年版】

・公認会計士試験短答式「財務会計論」の効率的な勉強方法が知りたい方

・最新の合格者が実践していた「計算と理論の具体的な勉強法の違い」が知りたい方

・配点200点の最重要科目にかけるべき「勉強時間のバランス」や「捨てるべき論点」を知りたい方

短答式財務会計論、最強の勉強法について解説します。

・30代で働きながら公認会計士試験合格

・修了考査合格、公認会計士登録済、転職支援も実施中

・SNSフォロワー1万人超アカウントで情報発信中

私のX(旧Twitter)にて、『予備校を介さない本音ベースの短答式合格体験記』を募集したところ、今年もたくさんのご応募をいただきました。

今回は試験制度変更後の最新データとして、ご応募いただいた生々しい合格体験記を徹底的に集計・分析し、

最新の合格者たちが実際にやっていた「公認会計士試験 短答式財務会計論の最強の勉強方法」

ということで、圧倒的なボリュームと熱量でまとめさせていただきました。

(以下「COMMENT」という四角囲いの箇所は私が収集した合格体験記からの抜粋を財務会計論向けに一部調整したものになります)

【計算】

・仕訳の丸暗記ではなく、「なぜその処理になるのか」の理解と下書き(タイムテーブル等)の型化を徹底する

・総合問題ばかり解くのではなく、個別問題(A・Bランク)の圧倒的な反復で瞬発力を鍛える

【理論】

・計算の処理とリンクさせて暗記し、単なる基準の文章の丸暗記を避ける

・結論の背景にある「会計基準の考え方(概念フレームワーク等)」を理解し、ひっかけを見抜く

☆この記事の信頼性について

筆者は公認会計士であり、自ら収集した合格体験記を元に、プロの目線で「なぜその勉強法が受かるのか」を分析・掲載しております。

【結論】最新の合格体験記から見えた「短答式財務会計論」勉強法の王道ルート

いきなりですが、数多くの合格体験記を読み解いて見えてきた「合格者に共通する王道ルート」からお伝えします。

財務会計論は、短答式試験において試験時間150分、40問以内、配点200点という最大のウェイトを占める最重要科目です。

膨大な範囲の計算と理論を網羅するため、合格者の方はそれぞれで明確な勉強法を持っていました。分けて解説します。

合格者に共通する「究極の武器」:解法の言語化と情報の一元化

【計算】「仕訳の型化」と個別問題の圧倒的回転

計算分野において、最新の合格体験記で最も際立っていたのは、

「仕訳の深い理解」と「下書きパターンの固定化」でした。

多くの不合格者の方が陥りがちな「とりあえず数字を合わせる」勉強ではなく、本質的な構造から自分なりの解法手順を確立していました。

【公認会計士の考察】

計算問題の究極の武器は、「視覚的理解(タイムテーブル等)」と「下書きの固定化」です。

財務会計論はボリュームが膨大だからこそ、公式やパターンを丸暗記しているだけでは、本試験で問題の前提条件が少し変わった瞬間に手が出なくなります。

「このパターンの問題が出たら、白紙にまずこの図(タイムテーブルやT字勘定)を書く」という自分なりの「下書き(解法の型)」を完全に固定化させ、

迷う時間をゼロにする訓練が必須です。

また、合格者は大きな総合問題ばかり解くのではなく、基礎的な個別問題を何度も反復し、条件反射で手が動くレベルまで瞬発力を鍛え上げています。

【理論】計算知識との完全リンクと「背景」の理解

一方で理論分野に関しては、管理会計論と同様に「計算とセットで理解する」というアプローチが見事に活かされていました。

・基準の「結論の背景」をよく読み込みました。なぜその会計処理が採用されているのか(あるいはなぜ他の処理が排除されたのか)を知ると、丸暗記から脱却できます。

・理論のテキストには、関連する計算問題のページ数を書き込み、常に両者を往復できるように一元化していました。

【公認会計士の考察】

理論問題の究極の武器は、「計算との完全なリンク」と「会計基準の背景理解」です。

財務会計論の理論は、単なる暗記科目ではありません。

計算手続きの裏にある「なぜその計算をするのか」「なぜその要件が必要なのか」という理屈そのものが問われます。

そのため、計算が解けるようになった論点から順に理論を押さえたり、計算の演習をしたら理論を確認したりするなど、それぞれのリンクを意識することが重要です。

「結論の背景」や「概念フレームワーク」を理解することで、本番での未知のひっかけ問題にも論理的に対処できるようになります。

合格者に共通する「強弱」のつけ方

【計算】「時間がかかりすぎる問題」を潔く捨て、A・Bランクの基礎を極める

財務会計論の試験時間は150分ありますが、計算のボリュームを考慮すると、満点を狙うと確実に時間が足りなくなります。

合格者の方ほど「捨てるべき問題」の基準が明確でした。

・本番では、パッと見で時間がかかりそうな連結の総合問題などは後回しにしました。簡単な個別問題から確実に拾っていくのが鉄則です。

・テキストの例題を完璧な状態にし短答対策問題集のA.B論点を直前は取り組んでいました。

【公認会計士の考察】

計算における強弱のつけ方は、「Cランク(難問)の完全排除」と「徹底したタイムマネジメント」です。

ある程度対策をしたうえで、一見して難しそう、時間がかかりそう…という問題は本番でも誰も解けません。

合格者は、日頃から基礎問題(A・Bランク)の解法スピードを極限まで高めると同時に、

「問題文を見た瞬間に、時間がかかりすぎる地雷問題(複雑な構造論点など)を見抜いて後回しにする(実質的に捨てる)」

というタイムマネジメントを徹底しています。

財務の計算は本当に範囲が広い上、C論点も多い…すべてやるのはなかなか至難の業ですよね。時間に余裕がない限りはこういった強弱をつけた勉強方法がベターです。

【理論】出題可能性に合わせて網羅性を調整し、確実な得点源にする

計算に比べて、理論はひっかけパターン等を「知っていれば確実に解ける」ため、強弱のつけ方が少し異なります。

・理論もCランクの細かい基準の暗記には手を出しませんでした。過去問を分析し、頻出の概念フレームワークや、計算と絡むA・Bランクの基準に絞って精度を高めました。

【公認会計士の考察】

理論における強弱のつけ方は、「ひっかけパターンのストック」と「計算の裏付けとなるA・Bランク論点の死守」です。

出題可能性の低いマニアックな会計基準まで追うと、いくら時間があっても足りません。

まずは計算で触れる論点と、会計の基礎となる概念フレームワークを確実に得点源にすることが求められます。

基準の文章の「どこをどうすり替えて×肢を作ってくるか」という作問者の意図にフォーカスしてメリハリをつけることが重要です。

財務会計論にかける勉強時間と他科目とのバランス

次に、合格者たちが「財務会計論にどれくらいの時間を割いていたのか」というリアルなデータを見てみましょう。

合格者の学習時間を集計した結果、以下の傾向が見えました。

| 全体勉強時間を100%とした場合の科目別割り振り(平均値) | 割合 |

| 財務会計論(計算) | 約25〜30% |

| 管理会計論(計算) | 約15〜25% |

| 財務会計論(理論) | 約15〜20% |

| 企業法 | 約15〜20% |

| 監査論 | 約15% |

| 管理会計論(理論) | 約5〜10% |

当然の結果とも言えますが、計算・理論ともに全科目の中で最も多くの時間を割くべき「絶対的メイン科目」であることがわかります。

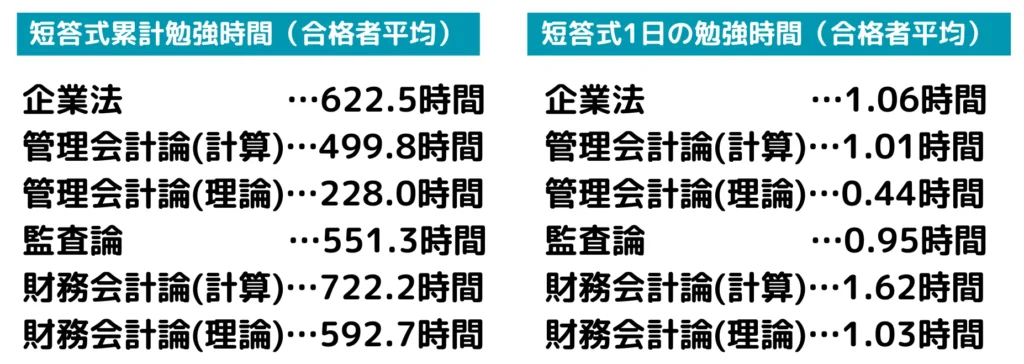

ちなみに各科目の累計時間・1日の勉強時間は以下の通りです。

(財務会計論にかける時間の多さがわかるかと思います)

| 短答式累計勉強時間(合格者平均) | 時間 |

| 企業法 | 622.5時間 |

| 管理会計論(計算) | 499.8時間 |

| 管理会計論(理論) | 228.0時間 |

| 監査論 | 551.3時間 |

| 財務会計論(計算) | 722.2時間 |

| 財務会計論(理論) | 592.7時間 |

| 短答式1日の勉強時間(合格者平均) | 時間 |

| 企業法 | 1.06時間 |

| 管理会計論(計算) | 1.01時間 |

| 管理会計論(理論) | 0.44時間 |

| 監査論 | 0.95時間 |

| 財務会計論(計算) | 1.62時間 |

| 財務会計論(理論) | 1.03時間 |

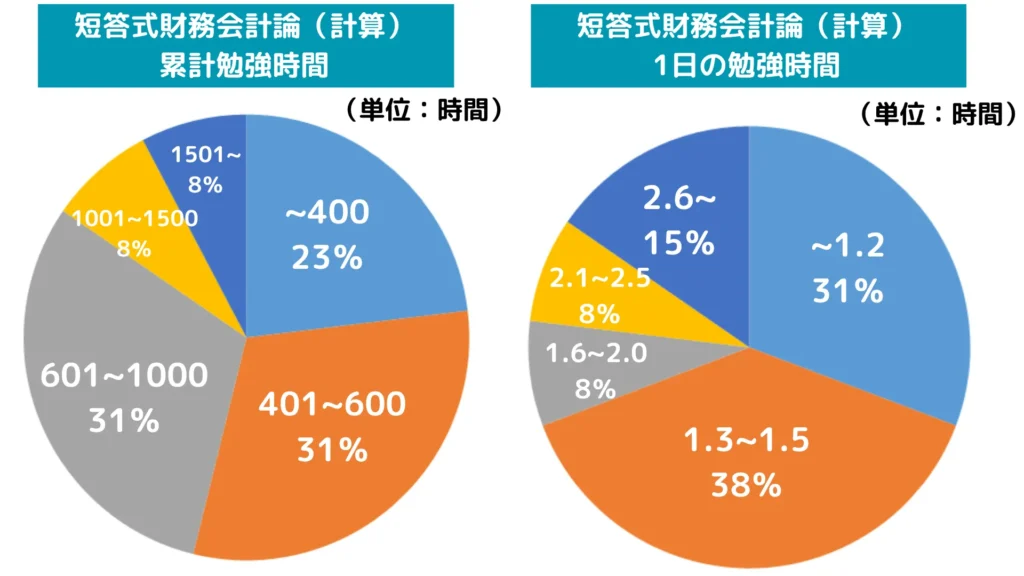

【計算】圧倒的な演習量と「毎日触れる」ことの絶対性

合格者の方の勉強時間を集計した結果、以下の通りとなりました。

| 累計勉強時間 | 割合 |

| ~400時間 | 23% |

| 401~600時間 | 31% |

| 601~1000時間 | 31% |

| 1001時間~1500時間 | 8% |

| 1501時間~ | 8% |

| 1日の勉強時間 | 割合 |

| ~1.2時間 | 31% |

| 1.3~1.5時間 | 38% |

| 1.6~2.0時間 | 8% |

| 2.1時間~2.5時間 | 8% |

| 2.6時間~ | 15% |

最も多い勉強時間は

「累計:401~600時間、601~1000時間」

「1日の勉強時間:1.3~1.5時間(78~90分)」

平均値でとると

累計:722.2時間

1日の勉強時間:1.62時間

となりました。

計算科目は、1日でもサボると解くスピードや手が動く感覚が鈍ります。

合格者の多くは、1日あたり1.3時間〜1.5時間以上を財務の計算に投下し続けていました。

・勉強を開始した最初の半年間は、勉強時間の8割を財務の計算と簿記に注ぎ込みました。ここで土台ができないと他の科目に進めないと思ったからです。

【公認会計士の考察】

財務計算は管理計算と同じくスポーツに似ています。

頭で理解していても、手が勝手に動くレベルになるまでには圧倒的な反復練習(演習量)が必要です。

全体の勉強時間の25〜30%という最大の時間を常に確保し、

毎日コツコツと時間を投下して「解くスピードと感覚を維持」することが、財務会計論攻略の絶対条件となります。

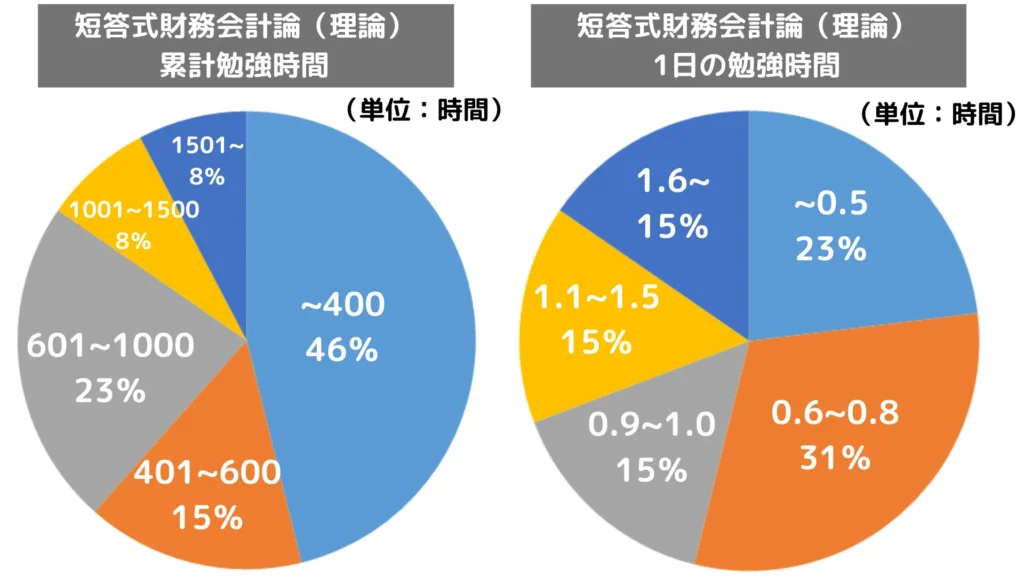

【理論】初期は計算の裏付け、中期以降は独立して回転

合格者の方の勉強時間を集計した結果、以下の通りとなりました。

| 累計勉強時間 | 割合 |

| ~400時間 | 46% |

| 401~600時間 | 15% |

| 601~1000時間 | 23% |

| 1001時間~1500時間 | 8% |

| 1501時間~ | 8% |

| 1日の勉強時間 | 割合 |

| ~0.5時間 | 23% |

| 0.6~0.8時間 | 31% |

| 0.9~1.0時間 | 15% |

| 1.1時間~1.5時間 | 15% |

| 1.6時間~ | 15% |

最も多い勉強時間は

「累計:~400時間」

「1日の勉強時間:0.6~0.8時間(36分~48分)」

平均値でとると

累計:592.7時間

1日の勉強時間:1.03時間

となりました。理論にかける時間も、当然他科目に比べて多めです。

・財務理論はテキストの読み込みが全てです。毎日1時間はテキストを精読する時間を設けていました。

【公認会計士の考察】

財務理論は範囲が広いため、初期から暗記に走ると確実にパンクします。

(意味もよくわからないと思います、確実に眠くなります)

最初は計算の時間を多く取り、理論は「計算の裏付け」として理解する程度に留める。

そして計算の型が固まってきた中期以降に、一気に理論の回転率(読み込み時間)を上げていくのが、合格者がよくやっている方法です。

時期別!短答式財務会計論を突破するための学習ステップ

ここからは、

合格者の方が「どの時期に」「何を」「どうやって」勉強していたのか、

学習ステップを時系列で解説していきます。

財務会計論は学習期間が最も長くなるため、各時期における戦略の切り替えが非常に重要です。

【初期】講義視聴と「仕訳・ルールの理解」(インプット期)

学習の初期段階では、焦って問題集を回して「答えの数字を覚える」ようなことは絶対にしてはいけません。

合格者の方は、初期段階では「なぜこの仕訳になるのか」という背景の理解を最優先していました。

【計算】機械的なパターンの暗記を排除し、仕訳の根拠を掴む

・連結会計など複雑な論点も、最初からショートカットで解こうとせず、面倒でも全ての仕訳を紙に書き出して構造を理解するようにしました。

・テキストの例題レベルを、何も見ずに完璧な仕訳が切れる状態にすることだけを目標にしていました。

【公認会計士の考察】

計算の初期学習で最もやってはいけないのが「解法のショートカットテクニックの丸暗記」です。

本試験で少しひねられたり、イレギュラーな状況が設定されたりした瞬間に、根本の仕訳がわかっていないと全く対応できなくなります。

時間がかかっても構わないので、取引の発生から決算整理、そして財務諸表にどう表示されるのかという「会計処理の全体像」を、

仕訳を通じてしっかりと理解することが初期の最大の目標となります。

【理論】計算の裏付けとしての理解と「結論の背景」

・基準の丸暗記はせず、講師が言っていた「なぜこの基準ができたのか(保守主義、投資家保護など)」という背景をテキストの余白にメモしていました。

【公認会計士の考察】

初期の理論対策は、単独で暗記カードを作るような時期ではありません。

(暗記カードは会計士試験全体であまり馴染まないですし、特に財務理論には不向きです)

「計算問題でやっている処理のルール(理論的背景)を学んでいる」という意識を持ち、計算とリンクさせて理解の土台を作ります。

概念フレームワークなど、すべての会計処理の親玉となる「考え方」をじっくり読んで腹落ちさせるのがこの時期の役割です。

(概念フレームワーク、最初は意味不明かもしれませんけど、結構重要なんですよ…?)

【中期】「型」の固定化と個別問題の高速回転(アウトプット期)

インプットが一通り終わった中期は、

知識を「知っている」から「時間内に正確に解ける」状態へ引き上げる時期です。

合格体験記からは、圧倒的な演習量とタイムマネジメントの工夫が見えてきました。

【計算】下書きの固定と、タイムテーブルを書くスピードの向上

・総合問題は時間がかかるので週に1回程度にとどめ、とにかく短答用の個別問題を毎日大量に解きまくりました。

・時間を計って解き、制限時間をオーバーしたものは正解していても「バツ」として復習リストに入れました。

【公認会計士の考察】

中期のアウトプットにおいて、計算分野で合格者が最も意識しているのは

「解答スピードの向上」と「下書きパターンの固定化」です。

本試験は圧倒的に時間が足りないため、「この問題が来たら、まず白紙にこの線を引く」という自分なりの「型」を無意識レベルで引き出せるまで反復します。

また、総合問題を解きたくなる時期ですが、合格者は「個別問題(A・Bランク)の圧倒的な反復」を重視しています。

個別論点を条件反射で解けるスピードがなければ、総合問題も結局解き終わらないからです。

【理論】ひっかけパターンの言語化とテキストへの一元化

・問題集で間違えた肢は、その理由をテキストに書き込み、一元化を進めました。

【公認会計士の考察】

中期になると、理論も短答対策問題集を使ったアウトプットがメインになります(もちろんテキストも併用してください)

ここで重要なのは、企業法や監査論と同じく「出題者が基準のどの単語をどうすり替えて×肢を作っているのか」という

『ひっかけのパターン』を言語化し、それをテキストに直接書き込んでいく(一元化する)作業です。

【直前期】「処理スピードの維持」と「理論の圧倒的詰め込み」

いよいよ本試験が目前に迫った直前期。

この時期の鉄則は、計算における「新しい問題への手出し無用」と、理論における「忘却との戦い」です。

【計算】Cランク難問を捨て、A・Bランクのスピードと感覚を維持する

・1日でも計算をやらないと腕が鈍るので、簡単な例題レベルでも毎日必ず電卓を叩くようにしていました。

【公認会計士の考察】

直前期に「もっと難しい連結の計算も解けるようにしておかないと…」と不安になり、答練の復習などで難問(Cランク)に手を出してしまうのは絶対にNGです。

特に範囲の広い財務会計論ではこの傾向が強いですが、安易に手を出してはいけません。

極度の緊張状態となる本番で、直前に少し触れただけの複雑な計算が解けるはずがありません。

直前期にやるべきことは、これまで作り上げてきた「A・Bランク問題の確実な解答スピード」の維持です。

【理論】一元化テキストの高速回転で記憶のピークを本番に合わせる

・テキストに書き込んだひっかけポイントや付箋を貼った箇所を、1日で全範囲回せるレベルまで高速化しました。

【公認会計士の考察】

計算の維持で浮かせた時間のすべてを、理論の高速回転に突っ込みます。

中期までに作り込んだ「ひっかけパターンが書き込まれたテキスト」を、可能な限り何度も見返します。

財務理論は他理論科目と同様、直前期の詰め込みでも全然点数は伸びます。

本試験当日の朝に記憶のピークを持っていけるよう、ひたすらテキストを回転させます。

【教材別】合格者が実践していた非常識で効率的な活用テクニック

予備校で配られるテキストや問題集は、どの受験生も同じものを使っています。

しかし、本番で合格ラインを突破する層とそうでない層とでは、教材の「使い方(向き合い方)」が違っています。

計算と理論が混在し、圧倒的なボリュームを誇る財務会計論において、合格者たちが実践していた効率的な教材活用テクニックを解説します。

テキスト:「読む」のではなく「情報集約ベース」にする

多くの不合格者が「テキストを最初から最後まで綺麗にマーカーを引きながら読む」という受動的な学習をしてしまうのに対し、

合格者はテキストを極めて能動的に活用しています。

【計算】失点パターンの集約と「解法のビジュアル化」

・下書き(タイムテーブルやT字勘定)をテキストの余白にそのまま書き写し、文字ではなく「図」として解法パターンを脳に集約させていました。

【公認会計士の考察】

合格者は計算で間違えた際、「あー、ケアレスミスした」で終わらせません。

「なぜ間違えたのか」という失点原因を徹底的に分析し、テキストの該当箇所に赤字で書き込む等の工夫をしています。

また、自分が試験本番で書く「下書き」をテキストに書き込み、文字ではなく「ビジュアル」として解法パターンを脳に集約させているのも非常に賢い使い方です。

特に連結会計や企業結合など、構造が複雑な論点ほどこの「ビジュアル化」が威力を発揮します。

【理論】「なぜ×なのか」の理由とひっかけパターンの書き込み

・理論テキストの余白に、関連する計算問題集のページ数をメモし、いつでも計算処理を確認できるようにしていました。

【公認会計士の考察】

理論のテキストは、出題者が「どこをどうすり替えて引っ掛けてくるか」のパターンをストックする辞書として使います。

問題集や答練で間違えた肢があれば、その「×になった理由」をテキストに直接書き込みます。

さらに財務会計論特有の工夫として、「理論テキスト」と「計算問題集」を相互にリンクさせる書き込みを行っている合格者が多数いました。

この情報の一元化を徹底することで、直前期にはテキストを1冊パラパラとめくるだけで、理論と計算の両方を同時に復習できる最強のツールが完成します。

問題集:「〇×判定」を捨てる回転法

問題集を「答え合わせのツール」として使っているうちは、財務会計論の点数は伸びません。

【計算】「解けたか」ではなく「何分かかったか」のタイムログ帳

・正解していても、基準時間をオーバーした問題は「本番では使えない知識」とみなし、瞬時に下書きが書けるようになるまで反復しました。

【公認会計士の考察】

計算問題集において最も価値のあるデータは「正解したかどうか」ではなく、「解答にかかった時間」と「瞬時に解法(仕訳・下書き)が浮かんだか」です。

財務会計論は150分という長丁場ですが、問題数が多いため1問にかけられる時間は限られています。

時間をかければ解ける計算力は短答式試験では役に立たないため、

「正解したけれど時間がかかった問題」は実質的なバツとして扱い、

スピードの向上に特化して問題集を回しています。

【理論】「根拠」とセットで回し、テキストへ還元する分析ツール

・肢別で〇×理由を必ず言語化するようにしていました。「なんでこれがバツなのか?」を自分の言葉で説明できないものは、正解していても不正解扱いにしました。

【公認会計士の考察】

理論問題集の答えを覚えてしまっても意味がありません。

合格者は、〇×の判定だけでなく「なぜこの肢は×なのか」という根拠を、必ず自分の言葉で言語化しながら問題集を解いています。

単なる作業ではなく「出題者の引っ掛けの意図を見抜く分析ツール」として問題集を活用し、そこで得た気づきをテキストに還元しています。

答練・模試:本番の「動線設計」と「捨てる」訓練の場

答練や模試を「ただの実力テスト」として一喜一憂するために受けるのは、非常にもったいないです。

特に150分という過酷な試験時間を持つ財務会計論では、答練の使い方が合否を直結します。

【計算】地雷問題を踏まないためのシミュレーター

・解き直す基準としては、正答率が極端に低い(30%未満)のCランク問題は無視し、正答率50%前後の「合否を分ける問題」だけを復習しました。

【公認会計士の考察】

予備校の答練には、わざと受験生の心を折るような超難問(埋没問題)や、処理に膨大な時間がかかる総合問題が混ざっています。

合格者は、答練後のデータを見て「正答率の低い地雷問題は潔く捨てる」という訓練をしています。

答練は、限られた試験時間の中で「いかに難問を華麗にスルーし、取れる個別問題(A・Bランク)を確実にもぎ取るか」という、

本番さながらのタイムマネジメント(立ち回り)を練習するための最高のシミュレーターと言えます。

【理論】理論を何分で終わらせるかの耐久テスト

・答練のやり直しで、概念フレームワークなどよく出る理論の弱点をあぶり出し、即座にテキストに戻って補強しました。

【公認会計士の考察】

理論問題は、計算問題に少しでも多くの時間を残すため、いかに素早く正確に処理できるかが問われます。

答練を通じて「理論問題を最初の〇分で終わらせる」という絶対ルールを作り、150分という長丁場での集中力の配分をテストしています。

数字で見る!合格者の財務会計論学習スケジュールと勉強時間

続いて、学習をスタートさせる時期や、使用教材など、リアルな「スケジュール感とデータ」について分析しました。

学習開始時期は「受験を決意したその日」がベスト

公認会計士試験において、財務会計論はすべての基礎となる科目です。

・とりあえず予備校の方針に従って、一番重い財務会計論の計算からスタートし、完全に生活の一部になるまで毎日電卓を叩きました。

【公認会計士の考察】

合格者のデータを見ると、

「学習開始の極めて初期(入門・基礎期)から財務会計論の計算をスタートし、本試験まで絶対に途切れさせない」

というケースが圧倒的多数です。

(例:12月短答合格目標で1.5年〜2年コースの場合、一番最初に学習を始めるのが財務会計論です)

財務会計の計算は、解法手順に慣れるまでに圧倒的な時間を要し、かつ範囲が広大です。

「初期にインプットを終わらせ、その後は本試験まで1日も欠かさず触れて感覚を維持する」のが絶対的なスケジュールとなります。

利用者の多かった予備校別教材(CPA・TAC等)

今回集計した合格体験記において、利用されていた教材には以下の特徴がありました。

・TAC:トレーニング、アクセス答練(過年度分含む)

・大原・LECなど:各校の短答用問題集、一問一答(理論用)

【公認会計士の考察】

計算においては、CPAの「コントレ」やTACの「アクセス答練」など、網羅的かつ実践的なアウトプット教材が圧倒的に支持されています。

特に財務会計論は演習量がものを言うため、基礎が固まった後はこれらの「回転用教材」をボロボロになるまで使い倒す方が多いです。

理論においては、各校の「短答用問題集」や「コンサマ」などの要約教材に情報を一元化し、直前期に高速回転させるスタイルが完全に定着しています。

効率を極める!最新合格者の「特徴的&マネしたい」勉強法

合格体験記の中には、財務会計論特有の「膨大な範囲による忘却」や「計算スピードの壁」を克服するための、非常にユニークで効果的な勉強法がいくつも寄せられました。

完全に真似する必要はありませんが、ご自身の学習に取り入れられそうなところをぜひ見つけてください。

「1問3分」の条件反射トレーニング(タイムアタック)

計算スピードを極限まで高めるため、日々の演習にゲーム性を取り入れている方がいました。

・ストップウォッチは必須です。タイムを記録していくことで、自分が「退職給付」や「リース」のどこでペンが止まるのか(手が迷うのか)が可視化されました。

【公認会計士の考察】

150分で膨大な問題を処理する財務会計論において、「考えてから解く」のではなく「問題を見た瞬間に手が動く(条件反射)」レベルのスピードが求められます。

この「1問3分」という厳しいタイムアタックを日常的に行うことで、本試験の極度の緊張感の中でも焦らずに下書きを展開できる「圧倒的な瞬発力」が養われます。

個別問題の反復に飽きてきた時期に、非常に効果的なスパイスとなる勉強法です。

デジタルツール(iPad)を活用した「計算と理論の超結合」

最近急増しているのが、タブレット端末を活用し、テキストや問題集の情報を一元化する「超効率化」の勉強法です。

・計算で間違えた箇所のスクリーンショットを切り取り、理論テキストの該当箇所に貼り付けることで、自分だけの最強の「計算・理論統合テキスト」を作りました。

【公認会計士の考察】

財務会計論は「計算と理論のリンク」が最も重要ですが、紙のテキストだと重く、あちこちのページを行き来するのが億劫になりがちです。

iPadなどの画面分割(スプリットビュー)を活用し、「計算手順」と「その根拠となる理論」を常に同時に視界に入れる工夫は、

脳内での情報検索力(構造化)を劇的に向上させます。

編集などが必要な場合は相応の時間がとられる場合がありますが、使いこなせれば間違いなく最強の学習ツールになるでしょう。

要注意!財務会計論で不合格になる「NGな勉強法」

合格者の共通点を探るのと同じくらい重要なのが、「失敗する受験生の共通点」を知ることです。

配点200点の財務会計論で大コケしないために、絶対にやってはいけない2つの「NGな勉強法」について解説します。

総合問題(Cランク等)への過度な執着と完璧主義

真面目な受験生ほど陥りやすいのが、答練で出題された超難問の連結総合問題などを、何時間もかけて完璧に理解しようとする罠です。

・総合問題は「解く」というより「どこを捨てるかを見極める」ためのものだと割り切れない時期は、成績が伸び悩みました。

【公認会計士の考察】

本試験の問題には、ベテラン会計士でも頭を抱えるような複雑な問題がしれっと混ざっています。

ここでムキになり時間を溶かしてしまうと、

残りの「確実に取れるはずだった簡単な個別問題」や「理論問題」に割く時間がなくなり、結果的に財務会計論全体が壊滅します。

財務会計論における最大の失敗は「難問が解けないこと」ではなく、「難問に時間を奪われ、基本問題を取りこぼすこと」です。

完璧主義は今すぐ捨ててください。

「なぜそうなるのか」を無視した計算の“作業化”

「とりあえずこの手順で数字を掛ければ答えが出る」という、思考停止の丸暗記(作業化)です。

・計算手順の「裏にある理屈」を無視していたため、理論問題がいつまで経ってもチンプンカンプンでした。

【公認会計士の考察】

問題集を何周も回して、答えの数字を覚えてしまっているだけで、実力がついていない状態です。

本試験で例えば「当期首」が「当期末」に変更されたり、為替レートの前提が少し変わったりした瞬間、暗記していた解法が通用しなくなりパニックになります。

計算は「作業」ではなく「理解(仕訳)」が大前提です。

常に「自分は今、どの資産を増やし、どの費用を計上しているのか」という仕訳の構造を言語化できなければ、本番のひねりには対応できません。

【令和8年試験対応】短答式財務会計論の出題傾向と今後の対策

今後の公認会計士試験の動向と、財務会計論への向き合い方について、現役会計士の視点からまとめます。

変わらない「200点」という絶対的なウェイト

令和8年第Ⅰ回短答式試験から、財務会計論については試験時間が「120分→150分に変更」されました。

配点は200点のままなので、全500点満点のうち、実に40%を占めるのがこの科目です。

結局「財務会計論を制する者が、公認会計士試験を制する」という大原則は、今後も絶対に揺らぎません。

参考:公認会計士・監査審査会「公認会計士試験のバランス調整について」

なぜ財務会計論から「逃げてはいけない」のか?現役会計士の考察

財務会計論は、他の科目(特に暗記科目)のように「直前期の1ヶ月で一気に詰め込んで逆転する」ことが極めて困難な科目です。

配点が200点あるため、ここで得点率が50%(100点)に沈むと、他の科目で満点近くを取らなければ挽回不可能なほどのビハインドを背負うことになります。

逆に言えば、財務会計論で安定して75%〜80%(150点〜160点)を稼ぎ出せる実力がつけば、他の科目で多少のミスがあっても十分に合格ラインへ滑り込むことができます。

膨大な学習量に心が折れそうになることも多いと思いますが、「財務から逃げない」という覚悟こそが、合格への唯一の道です。

公認会計士試験短答式財務会計論の概要

最後に、公認会計士試験短答式における、財務会計論の概要について軽く触れておきます。

短答式財務会計論の位置づけと重要性

令和8年試験からの試験時間変更を反映した、短答式試験の概要は以下の通りです。

| 試験科目 | 試験時間 | 問題数 | 配点 |

| 財務会計論 | 150分 | 40問以内 | 200点 |

| 管理会計論 | 75分 | 20問以内 | 100点 |

| 監査論 | 50分 | 20問以内 | 100点 |

| 企業法 | 50分 | 20問以内 | 100点 |

出典:令和8年公認会計士試験受験案内<第Ⅱ回短答式試験用>より抜粋(公認会計士・監査審査会)

圧倒的な試験時間(150分)と配点(200点)を誇ります。

計算問題(個別・総合)と理論問題が混在して出題され、時間配分のミスがそのまま命取りになる、最もタフな科目です。

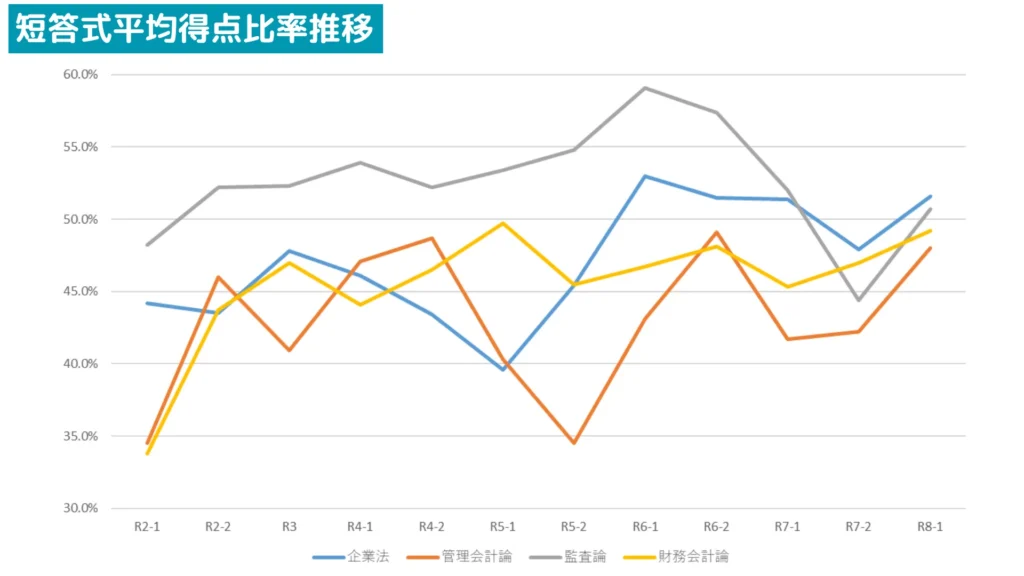

短答式財務会計論の難易度と出題傾向

公認会計士試験短答式の過去の試験結果等から、財務会計論の平均得点比率の推移を抜粋すると以下のグラフの通りです。

財務会計論のみを抜粋すると以下の通りです。

| 回数 | 平均得点比率 |

| 令和2年第Ⅰ回短答式 | 33.8% |

| 令和2年第Ⅱ回短答式 | 43.7% |

| 令和3年短答式 | 47.0% |

| 令和4年第Ⅰ回短答式 | 44.1% |

| 令和4年第Ⅱ回短答式 | 46.5% |

| 令和5年第Ⅰ回短答式 | 49.7% |

| 令和5年第Ⅱ回短答式 | 45.5% |

| 令和6年第Ⅰ回短答式 | 46.7% |

| 令和6年第Ⅱ回短答式 | 48.1% |

| 令和7年第Ⅰ回短答式 | 45.3% |

| 令和7年第Ⅱ回短答式 | 47.0% |

| 令和8年第Ⅰ回短答式 | 49.2% |

このデータからわかるのは、

財務会計論については、全受験生の平均得点率が概ね45%〜50%前後で安定しており、実力差がそのまま点数に直結する非常に素直な科目であるということです。

配点が200点であるため、この平均(約90点〜100点)から抜け出し、

合格者レベルである70%超(140点以上)に乗せることができるかどうかが、

短答式試験の合否を決定づけます。

まとめ:自分に合った「最強の財務会計論勉強法」を見つけよう

長くなりましたが、もう一度、この記事の最大の結論である「合格者の王道パターン」を振り返ります。

【計算】

・仕訳の丸暗記ではなく、「なぜその処理になるのか」の理解と下書き(タイムテーブル等)の型化を徹底する

・総合問題ばかり解くのではなく、個別問題(A・Bランク)の圧倒的な反復で瞬発力を鍛える

【理論】

・計算の処理とリンクさせて暗記し、単なる基準の文章の丸暗記を避ける

・結論の背景にある「会計基準の考え方(概念フレームワーク等)」を理解し、ひっかけを見抜く

今回分析した多数の合格体験記から見えたのは、

誰もが「範囲が広すぎて終わらない」「連結が難しすぎてパニックになる」と絶望しながらも、

自分なりの工夫(1問3分のタイムアタック、iPadでの情報一元化、理論と計算の結合など)でなんとか反復を継続し、本番の150分を戦い抜いた姿です。

「計算はどうしても苦手だから理論でカバーした」という方もいれば、「仕訳と図解を極めて計算を絶対的な得点源にした」という方もいました。

本当に自分に合った勉強方法は、日々の演習の中で自分で探してカスタマイズするしかありません。

この記事に詰まった合格者たちのリアルな声とノウハウが、皆様の財務会計論攻略、ひいては公認会計士試験合格への強力な道しるべとなることを心より祈っております。

最後になりますが、貴重な合格体験記をご提供いただいた合格者の皆様、本当にありがとうございました。

そして、長文を最後までお読みいただいた受験生の皆様。財務会計論の壁は高いですが、乗り越えれば必ず道は開けます。

絶対に合格を勝ち取ってください。心より応援しています!

・総合問題より個別問題を重視しました。個別問題のA・B論点を条件反射で解けるレベルまで極めることが、結果的に総合問題のスピードアップに繋がりました。

・下書きの固定化は必須です。リースや資産除去債務、退職給付など、どんな問題でも同じタイムテーブルを書けるように型を作りました。